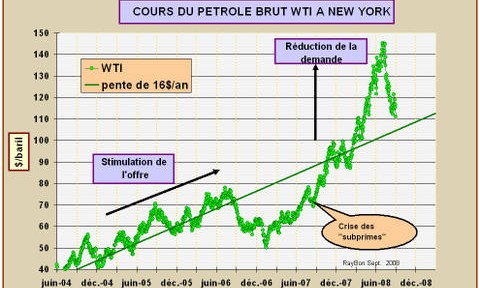

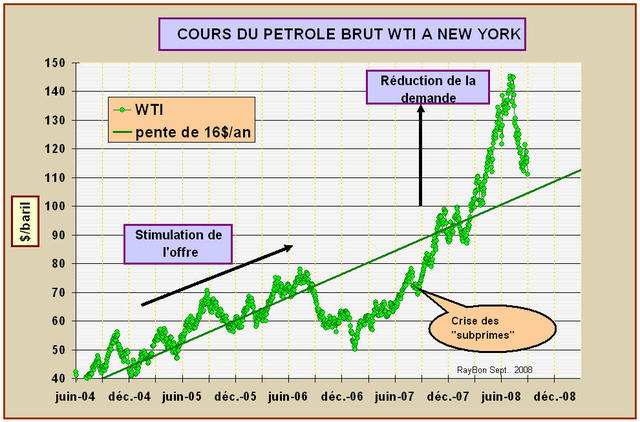

La réduction de la consommation de pétrole américaine, en cumulé depuis le début 2008, de près de 1,1 millions de barils par jour à fin Juin, et qui semble se poursuivre, entraîne une stagnation de la consommation mondiale de pétrole. En contrepartie les productions OPEP ont atteint 38 millions de barils de liquides (pétrole+ gaz liquéfiés) à fin Juillet en croissance de plus de 2 millions de barils (+6%) par rapport à Juillet 2007. Ces deux paramètres fondamentaux, dont les variations sont liées au formidable accroissement des prix du baril, conséquence de la crise des hypothèques de l’été 2007, militent pour un repli des cours autour de leur tendance longue quantifiée par la droite de corrélation établie sur plus de 4 ans de hausse des cours (FIG.). Ces deux paramètres importants sont amplifiés par la tendance à la valorisation des cours du dollar qui fait partir les investisseurs à la recherche d’une couverture (« edging ») dans le papier (« future ») adossé aux cours du pétrole. Le cours d’équilibre sur la tendance longue est aujourd’hui autour de 105$/baril.

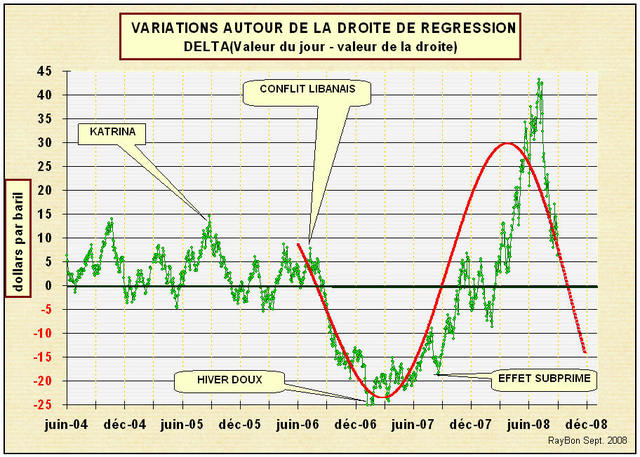

Les cours du pétrole WTI pourraient donc rester sagement autour de ce point d’équilibre entre 100 et 110$/baril. Mais c’est oublier la financiarisation des cours de ce produit. Les Marchés financiers devant les nouvelles de stabilisation des consommations, vont à coup sûr essayer de tester les cours du pétrole à la baisse, amplifiant la tendance à la baisse comme ils l’ont fait à la hausse, c’est leur « job ». On mesure ce phénomène d’amplification au cours du temps par la différence entre le cours du jour et sa valeur sur la droite de corrélation (FIG.). La fièvre des cours due à Katrina qui avait semblé gigantesque à l’époque, n’apparaît plus que comme un petit sursaut sur cette courbe. Il est évident, à l’examen de cette courbe différentielle, que les cours du pétrole WTI peuvent gaillardement descendre de 15 à 20 dollars au dessous de la tendance longue.

Une attitude de l’OPEP indécise, la confirmation de la réduction du gaspillage américain, une participation symbolique de l’Europe à cette baisse des consommations pourraient constituer les bases d’un logiciel justifiant la baisse des cours du pétrole qui pourraient alors revenir, pendant un temps, vers les 90$ le baril.

En effet c’est la cohérence apparente du discours qui crée la crise, son côté imparable, inéluctable, même le plus bête comprend, tous les « experts » pensent la même chose et vous l’expliquent comme une évidence: « les Chinois consomment de plus en plus de pétrole, il va en manquer » peut devenir un jour « les Américains consomment de moins en moins de pétrole, il y en a de reste ».

Le 2 Septembre 2008.

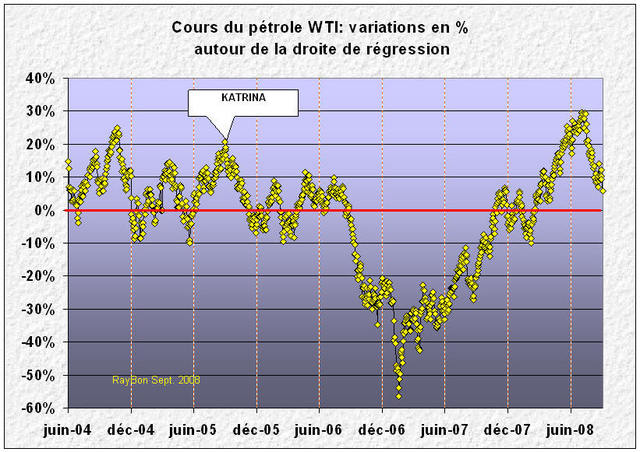

La même en pourcents (pour Imago) elle amplifie la stupide baisse de Janvier 2007 (baril à 50$) et rend les dernières folies presque insignifiantes.

–

Laisser un commentaire