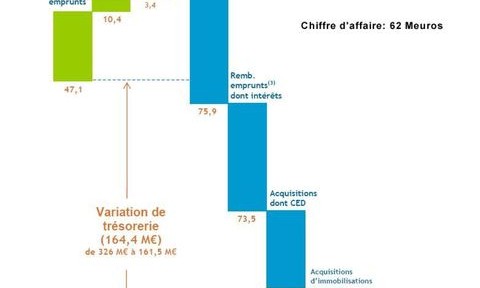

Les Marchés financiers commencent à douter du modèle économique de l’industrie de production d’énergie électrique d’origine éolienne. En effet il faut bien dissocier les deux activités très différentes que sont la production d’éoliennes et l’exploitation de ces équipements. La première activité (danoise, allemande, espagnole, américaine) va très bien: les carnets de commandes sont pleins à craquer, les prix son en rapport, les réseaux de sous-traitants se développent à tout -va … l’industrie éolienne se porte comme un charme. Mais voila, c’est oublier 80% de la filière, ceux qui investissent dans ces équipements, produisent de l’électricité fondamentalement non rentable et donc subventionnée. Leur sort est moins enviable. Du statut supposé de « cash cow » qui devait générer des profits réguliers en produisant et vendant bien cher un parcimonieux courant, ces Sociétés sont devenues des gouffres à liquidités. EDF Energie Nouvelles dépense 100 Millions d’euros de liquidités par mois (LIRE) et est obligé de lancer un emprunt, quand à Theolia, sa variation de trésorerie fait apparaître une forte dépense de 164 Meuros au premier semestre 2008 (FIG.) dont 76 Meuros pour le seul BFR, à comparer à un chiffre d’affaire de 62 Meuros et une perte représentant 40% du chiffre d’affaire.

{kind=link}

Ces Sociétés de faibles tailles dont les investissements importants pour assurer leur croissance demandent de fortes liquidités, ont eu, en plus, la désagréable idée de faire en parallèle un autre métier qui est celui de constructeur d’équipements pour des tiers, ce qui a accrû leur besoin de liquidités. On le voit le modèle explose. Faible taille, plusieurs métiers, investissements de plus en plus onéreux et sûrement payés largement à la commande, intérêts d’emprunts et autres frais financiers en forte hausse … le cocktail est parfait pour boire le bouillon.

La viabilité financière de l’exploitation des sources alternatives d’énergie est le préalable indispensable à leur développement pérenne. Il faut donc que l’industrie travaille sur des filières où de formidables réduction de coûts sont possibles (ex. le photovoltaïque) ou bien qu’elle recherche des synergies entre diverses formes d’énergies propres (ex. éolien ou solaire couplé à de l’hydraulique de pompage ou autre forme de stockage à inventer) afin de pouvoir moduler ses productions en fonction de la demande. La chasse aux subventions ou aux tarifs aménagés ne sera pas suffisante pour maintenir un épanouissement de ces activités.

Le 4 Septembre 2008.

–

Laisser un commentaire