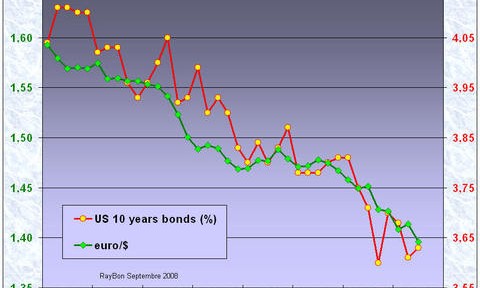

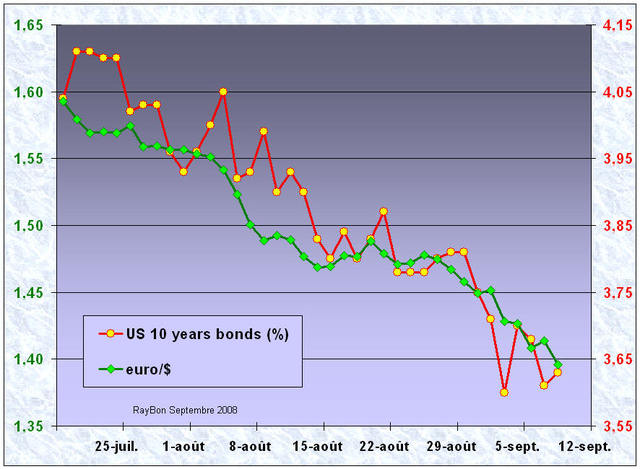

Au sein du triptyque taux de change, taux d’intérêts des emprunts à 10 ans, cours du pétrole, le monde occidental a assisté depuis le mois de Juillet, c’est à dire en 8 à 10 semaines, à des rééquilibrages profonds. Tout d’abord le pétrole a quitté ses sommets illégitimes de 145$/baril pour revenir vers les 100$, toujours pénalisants pour une saine économie encore ébranlée, mais stimulants pour une adaptation des technologies et des comportements à cette nouvelle donne énergétique. Mais il est a noter, également, que les deux autres variables du système ne sont pas restées immobiles (FIG.): on a vu durant la même période l’euro s’affaiblir, victime d’une gestion financière d’une autre époque par la BCE, et d’une absence de réaction d’adaptation des acteurs économiques à la nouvelle donne énergétique, mais on assiste également à une détente des taux longs, aux USA comme en Europe, anticipation d’une baisse de l’inflation et signe d’un retour des liquidités vers des produits moins spéculatifs.

En quelques semaines l’euro est passé de 1,6$ à 1,4$ sur fond de marasme économique européen, laissé à l’abandon par des acteurs d’un autre âge, dépassés par les évènements, maintenant une politique monétaire inutilement restrictive et inaptes à définir quelque politique de soutien à l’économie que ce soit. Il faut noter un autre paramètre de premier plan que les jeunes lecteurs mésestiment peut-être: ce sont les bruits de bottes. Le conflits locaux aux marges de la Russie ont dû créer des mouvements de capitaux, venant chercher refuge auprès de l’oncle Sam. Ceci ne peut que décevoir certains idéologues au long cours, attendant une hypothétique nouvelle devise remplaçant le dollar dans les échanges internationaux. Notons que L’OPEP n’a pas repris le thème de changement de devise de cotation du pétrole lors de la toute dernière réunion! Le thème se serait-il si vite éculé, avec le changement de cap des taux de changes?

Les taux à dix ans des US Bonds, qui sont suivis par le taux de l’emprunt allemand à 10 ans avec un léger décalage vers le haut de 0,3 à 0,4% ont perdu 45 points de base durant cette période, démontrant ainsi des anticipations de baisse de l’inflation. Le reflux des liquidités qui ont quitté la spéculation sur les matières premières et les affres de la Bourse, malmenée par les « write-off » répétitifs de milliards de dollars des Banques d’Affaires, expliquent également cette baisse. (Notez bien que dans le cas des emprunts, plus la demande est forte, plus les taux baissent).

L’ensemble de ces données, si bien sûr elles se confirment dans les mois à venir, devrait permettre de relancer l’activité économique, dynamisée par l’arrivée de nouveaux produits très attendus et plus économes en énergie (véhicules hybrides ou électriques, nouveaux avions plus performants, nouveaux moteurs plus économes). Par la suite le développement de ressources énergétiques nucléaires ou renouvelables rentables, tel que le photovoltaïque dans les régions ensoleillées du sud des Etats-Unis, du sud de l’Europe ou du Moyen-Orient, devraient permettre de relancer un nouveau modèle énergétique mondial. Ces programmes seront un formidable outil de recyclage dans le circuit économique, des pétrodollars amassés par les Etats du Golfe. Cette façon de dépenser quelques poignées de dollars sera définitivement plus intelligente que le renflouement à fonds perdus de banques américaines défaillantes.

Le 11 Septembre 2008.

–

Laisser un commentaire