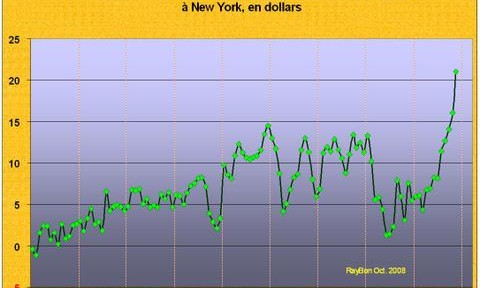

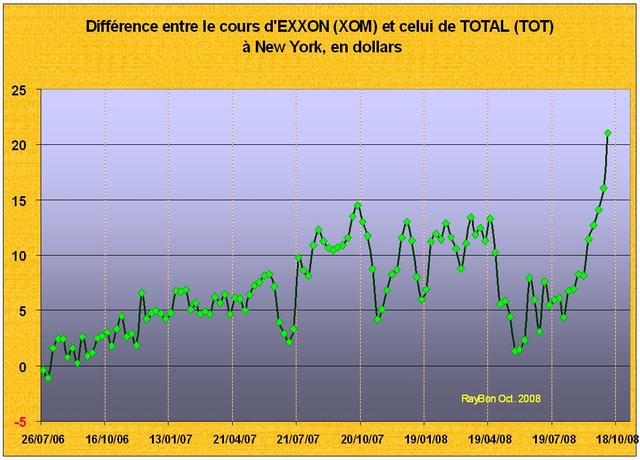

Par des temps où la disponibilité de Cash est argument de pérennité pour une entreprise, où les cours du pétrole supérieurs à 90$/baril assurent une formidable rentabilité aux investissements pétroliers et où des mécanismes de cartels, tels que celui de l’OPEP, empêcheront toute éventuelle baisse excessive des cours, on pourrait assurer que notre « champion national » du pétrole, Total, est une valeur refuge en ces périodes troublées. Or, il n’en est rien. Son cours en dollars à Wall Street n’arrête pas de se dégrader et à perdre du terrain par rapport au benchmark de la profession qu’est Exxon Mobil (FIG.). Le cours de l’action TOTAL se comporte comme celui d’une Société régionale de taille moyenne, sorte de Mid-Cap mal aimée du pétrole.

A parité avec l’action EXXON durant l’été 2006, l’action TOTAL vaut 21 dollars de moins un peu plus de deux ans après. Elles font pourtant le même métier, avec des organisations industrielles et des méthodes comparables. Quelles explications peut-on alors trouver à cette désaffection des investisseurs pour notre « champion national »?

- les arbitrages lui sont défavorables: un investisseur sur le secteur des pétrolières va privilégier la taille de l’entreprise (Exxon, RDSA, BP), le dynamisme du marché sur lequel l’entreprise est cotée (Wall Street ou Londres) et va donc éviter Total, ENI (Milan) ou Repsol (Madrid).

- la stratégie industrielle n’est pas claire: les dépenses dans les sables bitumineux n’assurent aucune vision d’issue favorable à court terme. Plus généralement, la présence en Amérique du Nord de Total est insignifiante et maladroite par méconnaissance des ressources (ex. les gaz bitumineux locaux qui vont rendre les importations de GNL marginales ou nulles). Le Président, C. de Margerie, parle de nucléaire mais n’a aucune idée de ce qu’il pourrait bien y faire.

- la stratégie financière, l’inexistence de recherche d’économies de structures, la vente au plus mauvais moment des actions Sanofi, les menaces de nouvelles taxes gouvernementales, les amendes européennes pour accords illicites, etc. créent un climat délétère autour de la Société.

Cette entreprise a de toute évidence besoin d’une stratégie plus claire, d’objectifs opérationnels plus percutants. Par la recherche d’alliances elle a besoin de faire sauter le cadre boursier trop étroit dans lequel elle évolue. Il n’est pas sûr que le management en place en soit pleinement conscient.

Le 3 Octobre 2008.

–

Laisser un commentaire