Lorsqu’on parle de taux d’intérêts d’emprunts il est important de bien préciser à qui ces prêts sont destinés, sous peine de mélanger les torchons et les serviettes et de rendre apparemment très complexe ce qui est d’une raisonnable simplicité. Il y a tout d’abord le taux des banques centrales qui, par délégation des Etats, décident du taux de refinancement auquel elles vont prêter aux banques. C’est une décision régalienne, l’offre et la demande n’ont rien à voir dans ce processus, elle permet de fixer un plancher en dessous duquel une banque ne peut plus raisonnablement prêter. Elle va déterminer aussi, dans un marché donné, les marges des banques sur les opérations de prêt. La FED prête à 1,25% aux banques américaines, c’est une bonne occasion pour elles de se refaire une santé. D’ici moins d’un an les banques américaines vont probablement annoncer une reprise de leurs profits. Pour les banques européennes, la BCE voulant continuer à jouer les gendarmes avec un taux à 2,50%, ce sera malheureusement plus long et plus pénible. La BCE introduit volontairement une distorsion de concurrence entre les banques de la Zone Euro et les autres.

Puis il y a les taux des bons du trésor et les taux des prêts consentis aux entreprises. Ils dépendent, eux, des lois du marché.

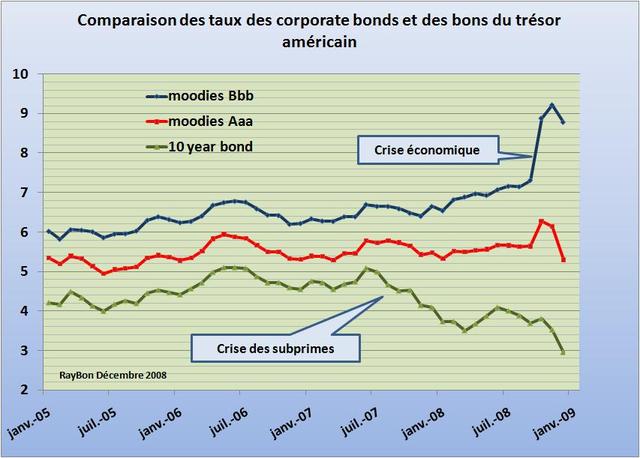

Un examen des taux pratiqués sur le Marché américain entre Janvier 2005 et Juin 2007 montre une harmonie parfaite entre les prêts accordés au Trésor américain (courbe verte), ceux accordés aux très bonnes entreprises Aaa (courbe rouge) et ceux accordés aux bonnes entreprises Bbb (courbe bleue). En 2005 par exemple un riche citoyen possédant des dollars prêtait au Trésor à 4% pour 10 ans, à une excellente entreprise à 5% et à une bonne entreprise à 6%. La hiérarchie des coûts du risque était claire.

Puis au mois d’Août 2007 vint la crise des subprimes et autres hypothèques pourries. Les liquidités se réfugièrent vers les futures des « commodities », entraînant la flambée de toutes les matières premières, et selon un processus dit de « fly to quality »,vers les bons du Trésor qui la demande étant forte se mirent à baisser (courbe verte). Entre Août 2007 et Août 2008 les taux des corporate bonds Aaa restèrent stables et ceux des entreprises Bbb se tendirent légèrement vers 7%.

Mais c’est la crise économique conséquence des problèmes financiers récurrents et de la spéculation sur les commodities qui aux mois d’Octobre et de Novembre se traduit par une perte totale de confiance dans les entreprises et qui voit la prime des corporate bonds s’enflammer (courbe bleue).

Mais en ce début du mois de Décembre le soufflet tend à se dégonfler, l’ensemble des mesures prises par les gouvernements laissent à penser que certaines affaires pourraient reprendre et la confiance remonter. Mais c’est surtout la demande en capitaux, en raison de l’abandon de nombreux projets d’investissements par les entreprises, qui va décroître. Pour les entreprises Aaa les taux sont retombés vers les 5%, pour les entreprises Bbb ils devraient revenir entre 6 et 7% au fur et à mesure du dénouement de la crise et du ralentissement des engagements d’investissements.

On peut donc raisonnablement, en ce mois de Décembre, pronostiquer une baisse globales des taux d’intérêts, avec cependant un effet rémanent pour les entreprises les moins solides financièrement.

Le 9 Décembre 2008.

–

Laisser un commentaire