Les cours du pétrole à 40 dollars le baril constituent une formidable potion magique pour faire baisser la fièvre de la crise économique mondiale dans les pays les plus développés. La baisse des prix des carburants à la pompe dans les pays consommateurs de pétrole est identique à une baisse d’impôts immédiate à la consommation de plusieurs centaines de milliards de dollars. Pour l’OCDE qui consomme 48 millions de barils par jour, cette baisse de 40$ par rapport à un niveau d’équilibre de 80$/baril correspond à une baisse mensuelle des prix des produits pétroliers de 57 milliards de dollars, soit 57 dollars par habitant. Mais cette baisse est ponctionnée sur les pays producteurs de pétrole et sur les Groupes pétroliers qui vont voir leurs fabuleux profits fondre comme neige au soleil. Un tel niveau de prix conjoncturellement bienvenu pour certains, attribuable à une spéculation jouant la remontée à terme des cours et faisant gonfler les stocks physiques de brut, n’est pas supportable sur une longue période.

{kind=link}

Quelles sont les principales raisons de ce manque de pérennité de niveaux de cours très bas?

On peut en citer quatre:

-la reprise conjoncturelle des consommations, inexorablement encouragée par des prix bradés des carburants; elle s’amorce aux Etats-Unis (LIRE),

– la limitation des stocks physiques et leur coût: quand tous les tankers seront pleins de pétrole en attendant des jours meilleurs, il faudra bien que le stockage se ralentisse sous l’impact de la montée des prix des moyens de stockage devenus rares,

-la raréfaction des livraisons de pétrole dues aux restrictions de production de l’OPEP et de ses alliés du moment,

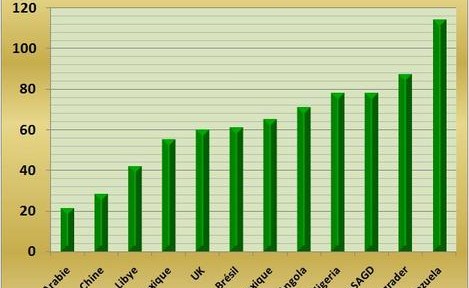

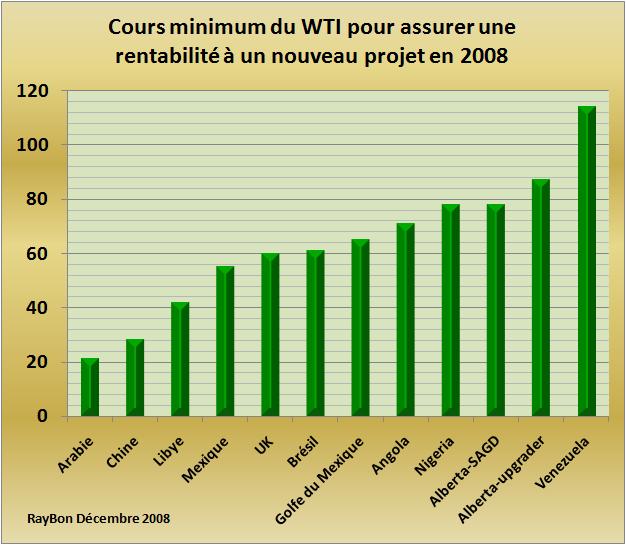

– l’arrêt des investissements ou parfois même des exploitations dans les zones les plus chères et par les pétrolières indépendantes ou les Etats les plus fragiles. La pénurie en capitaux et la baisse des prix du pétrole ont déjà provoqué l’arrêt de nombreux projets. Un classement réalisé par le CERA des cours minimum permettant de financer un nouveau projet dans diverses zones est intéressant à analyser (FIG.). Il tient compte des conditions actuelles de coût de sous-traitances et des taxes ou impôts prélevés par chacun des pays possédant les gisements. Les huiles lourdes du Bassin de l’Orénoque plombées par les taxes de Chavez et la complexité des procédés sont disqualifiées pour longtemps. Il n’est même pas sûr que l’exploitation dégage des marges brutes en ce moment. Les sables bitumineux de l’Alberta attendront une baisse des impôts, une baisse des prix de sous-traitance et des cours vers les 80 dollars. La aussi l’équation de l’Administration de l’Alberta est d’éviter l’arrêt des productions en cours. Les gisements offshore de la Mer du Nord, du Brésil, du Golfe du Mexique, de l’Angola qui concernent de nombreux nouveaux projets ne sont jouables qu’avec un brut à 60 où 70 dollars le baril. Avec les cours actuels seuls les nouveaux projets chinois, saoudiens ou libyens sont abordables. Or on sait que les Saoudiens ont arrêté tous leurs nouveaux projets dans le cadre des restrictions de quotas de production de l’OPEP. Le CERA estime que jusqu’à 40% des projets pourraient être menacés de report ou d’annulation pour des raisons de cash.

L’industrie pétrolière que ce soit en amont ou en aval de ses activités risque de souffrir dans les mois à venir d’un formidable coup d’accordéon à la baisse des capitaux investis pour des raisons économiques ou politiques. Ce phénomène entraînera à coup sûr, dans trois à cinq ans, une pénurie de nouvelles mises en production et une possible pénurie de pétrole.

Cette problématique du Stop and Go dans cette industrie lourde devrait inciter ceux qui nous gouvernent à se pencher sur les processus d’établissements des cours sur le NYMEX à New York ou sur l’ICE à Londres. Une restriction d’accès aux seuls professionnels, l’obligation de dépôts de garantie importants pour les hedgers, des limitations de volumes échangés, devraient permettre de réduire la variabilité (ratio de l’écart type sur la moyenne), des cours du pétrole et du gaz qui reflèteraient ainsi un peu mieux l’état du marché physique.

Le 21 Décembre 2008.

Remarque aux auteurs francophones: en parlant de variabilité au lieu de volatilité vous serez statistiquement plus rigoureux et surtout vous éviterez de commettre l’erreur impardonnable de traduire l’anglais « volatile » par le substantif de basse-cour volatile. Le coq est un volatile, mais l’éther est un liquide volatil.

–

Laisser un commentaire