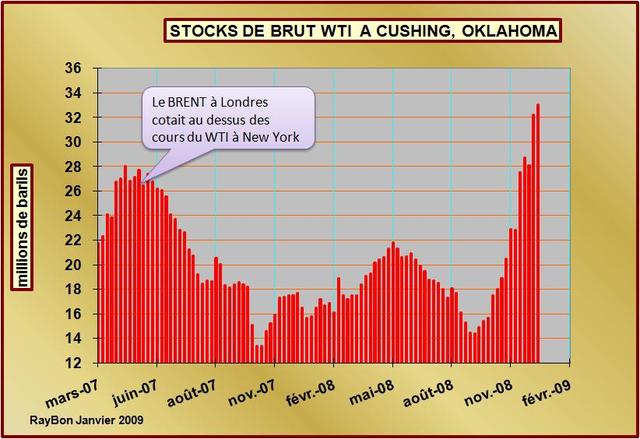

Depuis le début de cette année les marchés ont enregistré une divergence entre les cours du Brent à Londres et ceux du brut WTI coté à new York et échangé physiquement à Cushing, Oklahoma (FIG.). Cette différence inhabituelle entre les deux cotations, généralement le Brent court derrière le WTI, apparaît lorsque les stocks à Cushing sont saturés. C’était par exemple le cas au printemps 2007 lorsque les stocks de brut de cette bourgade de l’Oklahoma avaient atteint la saturation, à l’époque, à 28 millions de barils (FIG.II). Depuis les traders ont investi dans des capacités de stockage supplémentaires, mais le niveau atteint vendredi dernier à 33 millions de barils ne doit pas être loin de la saturation de ces capacités.

Cette différence inhabituelle entre les deux cotations, généralement le Brent court derrière le WTI, apparaît lorsque les stocks à Cushing sont saturés. C’était par exemple le cas au printemps 2007 lorsque les stocks de brut de cette bourgade de l’Oklahoma avaient atteint la saturation, à l’époque, à 28 millions de barils (FIG.II). Depuis les traders ont investi dans des capacités de stockage supplémentaires, mais le niveau atteint vendredi dernier à 33 millions de barils ne doit pas être loin de la saturation de ces capacités.

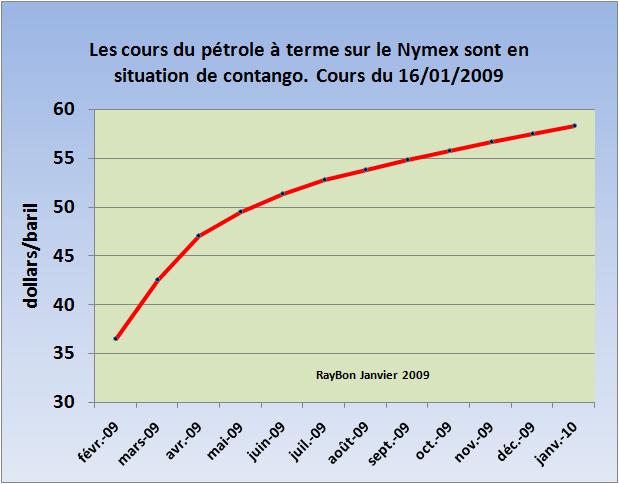

Les stocks de Cushing sont saturés de pétrole vendu à terme. Contrairement à ce qui se raconte naïvement les Etats-Unis qui importent à tout-va du pétrole n’attendent pas un éventuel client. Ce pétrole est déjà vendu à terme avec un mark-up de 5, de 10 ou 14 dollars par baril à l’échéance de Mars, Avril ou Mai en raison de la situation de contango (FIG. III).

Les stocks de Cushing sont saturés de pétrole vendu à terme. Contrairement à ce qui se raconte naïvement les Etats-Unis qui importent à tout-va du pétrole n’attendent pas un éventuel client. Ce pétrole est déjà vendu à terme avec un mark-up de 5, de 10 ou 14 dollars par baril à l’échéance de Mars, Avril ou Mai en raison de la situation de contango (FIG. III). Tout se passe comme si les Etats-Unis achetaient leur pétrole par avance pour profiter des soldes actuels. Inutile de préciser que cette divergence des cours entre Europe et Etats-Unis ne durera pas, les tankers chargés de bruts africains ou saoudiens iront livrer leur cargaison au terminal le plus offrant.

Tout se passe comme si les Etats-Unis achetaient leur pétrole par avance pour profiter des soldes actuels. Inutile de préciser que cette divergence des cours entre Europe et Etats-Unis ne durera pas, les tankers chargés de bruts africains ou saoudiens iront livrer leur cargaison au terminal le plus offrant.

Le marché de New York est rongé par la spéculation, il faut espérer qu’après les aventures de cet été plus personne n’en doute et que la question ne fait plus débat. Les cours baissent parce que les professionnels stockent pour vendre à terme. Ceux qui ont joué la hausse trop tôt en achetant des futures sont en train de perdre leur culotte et sont obligés de vendre leur papier à perte. Tout le monde attend le signal du rallye à la hausse, mais les maîtres de la spéculation attendent les premiers effets des restrictions de quotas OPEP ou les prémices de la dévaluation du dollar, après le plan Obama.

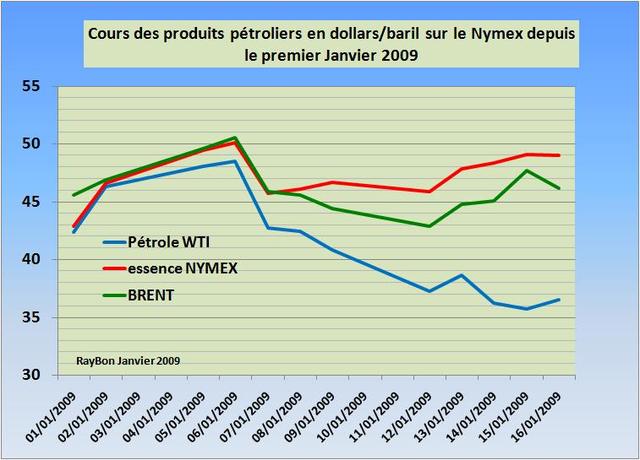

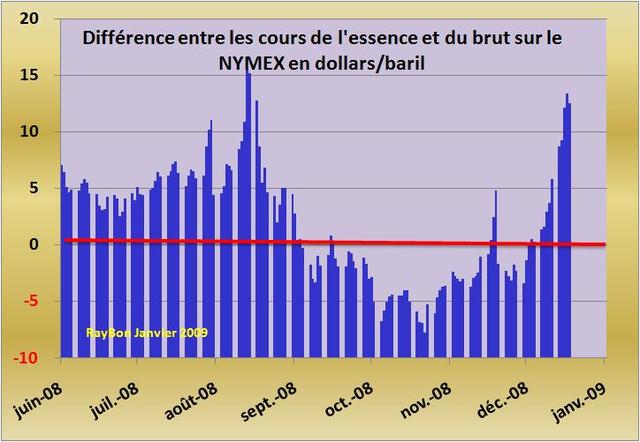

Un autre fait marquant sur ce marché des produits pétroliers en début 2009 est la bonne tenue des cours de l’essence (FIG.I courbe rouge) qui montre l’effet des restrictions de raffinage et peut-être un démarrage de la consommation en carburants par les particuliers en raison des prix bradés à la pompe. Il sera intéressant de connaître les consommations durant ce week-end prolongé avec le Martin Luther King Day. La divergence des cours entre essence et brut profite aux raffineurs américains dont les marges de raffinage sur l’essence ont été négatives durant tout le quatrième trimestre 2008 (FIG IV).

Le 17 Janvier 2009.

–

Laisser un commentaire