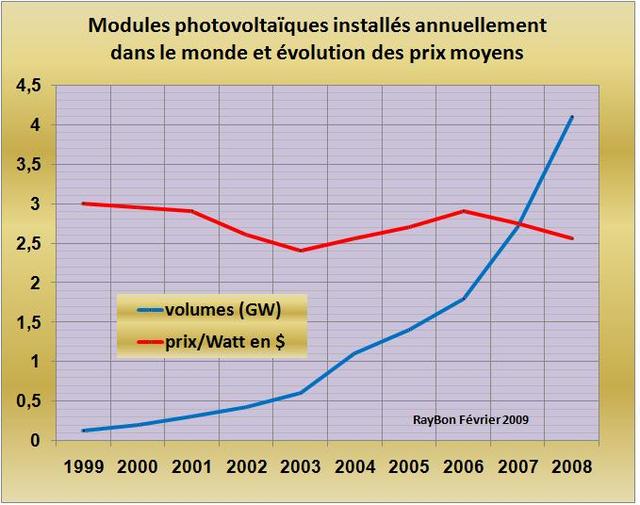

Sous l’influence d’une offre multiple et d’aides gouvernementales parfois excessives, comme en Allemagne ou en Espagne, l’industrie des modules solaires photovoltaïques a connu un trés fort développement durant ces dix dernières années. En 1999 le monde avait vu l’installation de 125 MW de modules solaires, en 2008 ce sont 4100 MW qui ont été mis en place. Ceci représente une croissance moyenne annuelle de 47% (FIG.). Une telle croissance couplée aux perfectionnements des technologies, à l’arrivée de nouvelles solutions, à la montée en puissance d’opérateurs chinois aurait du se concrétiser par une baisse régulière des prix accompagnant l’expérience cumulée de la filière. Or, il n’en a rien été, on a même vu en 2004,2005 et 2006 les prix moyens croître sous la poussée de la pénurie en Silicium et de la montée des cours de ce produit de base (FIG.). Mais ce phénomène n’a en rien dégonflé la demande sponsorisée par ailleurs par de copieuses aides gouvernementales qui ont fait flamber la demande. Voila pour le passé et ses distorsions de marché, mais l’avenir semble aujourd’hui moins rose pour toute la filière.

Tout d’abord les responsables politiques européens se sont aperçus que leurs aides s’avéraient être hors de prix, ils ont donc décidé soit des baisses des aides tarifaires (Allemagne) soit des limitations drastiques en volumes (Espagne).

Le second paramètre est la crise du crédit qui décourage les investisseurs d’apporter leur concours soit dans des unités de production de modules soit dans de grandes fermes solaires dont le retour sur investissement est généralement lointain et tributaire de décisions politiques.

Le troisième élément est la situation de surcapacité de productions dans le monde. En ce début 2009 on estime la capacité de production moyenne pour l’année aux environs de 14 ou 15 GW pour des volumes de productions attendus qui pourraient atteindre selon les plus optimistes les 10 GW. Ce chiffre parait bien excessif dans ces moments de crise, si le marché 2009 s’élevait à 7 ou 8 GW la profession s’en contenterait sûrement.

Le quatrième paramètre lié au précédent est la baisse des prix qui va faire très mal. Animée par les nouveaux opérateurs qui ont investi récemment et qui vont vouloir faire tourner leurs équipements tout neufs, avec parmi eux des opérateurs chinois qui pourront attaquer le marché avec des prix très bas. Les grands acteurs européens, essentiellement allemands, vont particulièrement souffrir de cette baisse des prix annoncée.

Enfin le dernier paramètre important est l’arrivée des technologies en couches minces qui, pour l’instant, ne permettent pas de dépasser des taux de conversion de 10 à 11% (contre 20% pour les modules en Silicium les plus sophistiqués) mais qui vont s’imposer par des prix de revient très bas, en particulier pour les grandes unités solaires installées en plein désert californien par exemple. Les technologies en pointe sont:

- le Silicium amorphe (Sharp, Sanyo-Nippon Oil),

- la technique CIGS (séléniure de cuivre indium gallium) en plein développement (Shell au travers d’Avancis et de Showa, Honda avec Soltec, Nanosolar, etc.),

- le tellurure de Cadmium (First Solar)

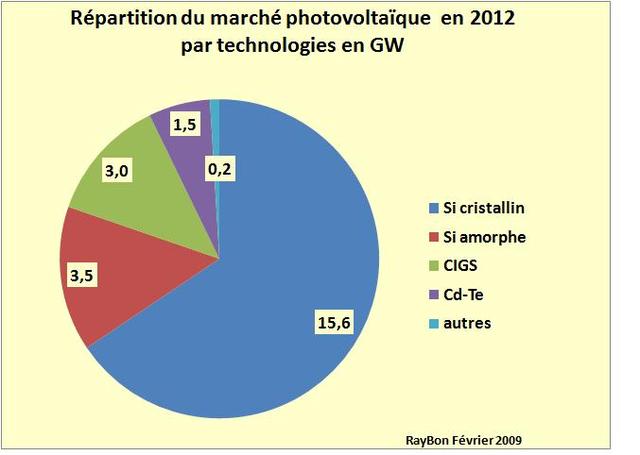

Ces technologies en couches minces, si les investissements annoncés sont tenus, pourraient capter un tiers du marché mondial vers 2012 d’après GTM Research(FIG.II).

L’ensemble de ces paramètres devraient permettre de réduire rapidement les prix des modules photovoltaïques vers 1 à 2 dollars par Watt. Plutôt vers un dollar pour les modules en couches minces, plutôt vers deux dollars pour les modules sophistiqués au silicium (ex. Sanyo HIT). La clé étant de conduire les prix de l’énergie photovoltaïque à parité avec les prix du réseau. La disparition des aides des Etats serait un élément clé symbolique du succès de ces technologies.

Il semble cependant peu probable que le marché n’accuse pas le coup de la crise, pour le moins en 2009. Cette hypothèse serait susceptible de retarder d’un an les plans de développements annoncés

Le 1er Février 2009.

Laisser un commentaire