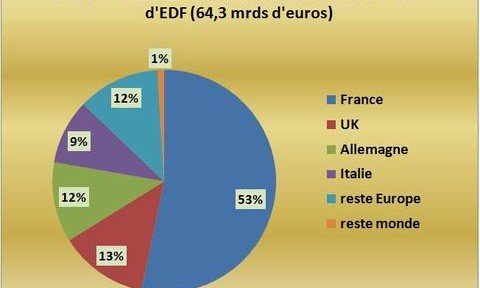

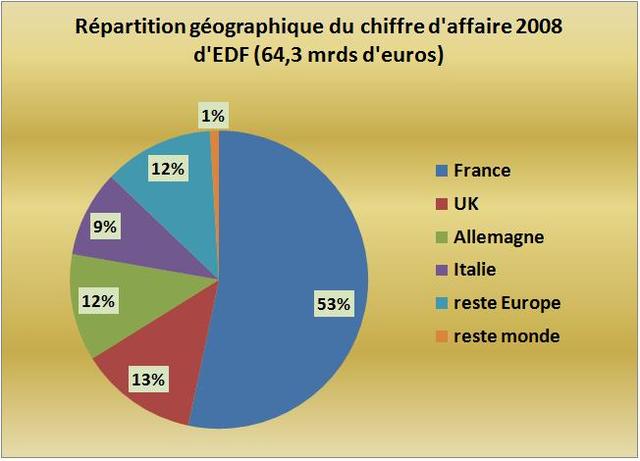

Malgré la dévaluation de la Livre Sterling qui a fait baisser de 1,3% le chiffre d’affaire, exprimé en euros, de sa filiale britannique et un certain désengagement de ses activités lointaines, EDF a présenté en 2008 une croissance de chiffre d’affaire de 7,8% se décomposant en 6,3% pour la France et 9,8% à l’International. Le CA de l’activité française à 34,3 milliards d’euros, ne représente plus que 53% du total du Groupe (FIG.) qui s’élève à 64,3 milliards d’euros. Ses activités en Grande-Bretagne, en Allemagne, en Italie représentent chacune entre un quart et un cinquième de son business en France et ne demanderont qu’à se développer avec la relance de l’industrie nucléaire. Mais EDF demeure pour l’instant une entreprise européenne, elle n’a pas encore nettement franchi le cap de la mondialisation.

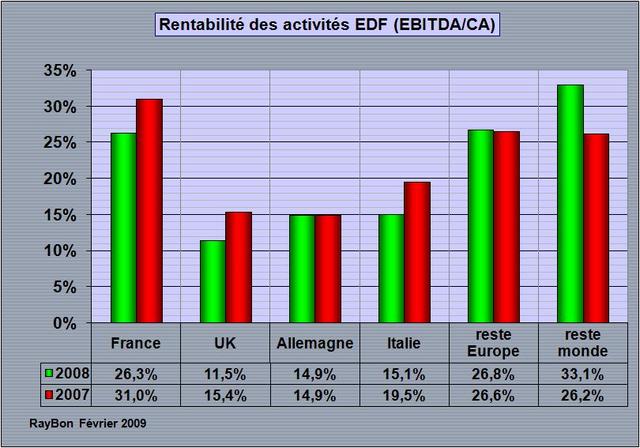

Mais cet exercice 2008 est décevant pour la piètre évolution de la rentabilité des divers business qu’EDF nous communique sous la forme de l’excédent brut d’exploitation (EBITDA). En France tout d’abord l’EBITDA à 9 milliards d’euros recule de 10% par rapport à celui de 2007. Les raisons: de chiches révisions de prix accordées par le Gouvernement et un incroyable « tarif transitoire d’ajustement au marché » ou TARTAM, mécanisme que seuls dans le monde, nos énarques sont capables d’imaginer et qui consiste à faire payer à EDF (et à Suez) une partie des pertes des industriels qui ont quitté EDF pour le marché « concurrentiel ». Non seulement EDF perd son client industriel, mais en plus il subventionne son concurrent tel Poweo pour que ça coûte moins cher au client infidèle. Un vrai vaudeville ou le mari indemnise l’amant pour entretenir sa femme qui l’a plaqué, on pourrait en rire si la facture ne s’élevait pas en 2008 à 1,2 milliards d’euros! Comment nos Commissaires européens si pointilleux sur la libre concurrence des marchés peuvent-ils admettre l’existence de tels mécanismes?

Quand à la Grande-Bretagne dont le chiffre d’affaires en euros recule de 1%, l’EBITDA à 944 millions d’euros recule de 26% en raison de » la valorisation à prix de marché des contrats de couvertures sur les achats et ventes de matières premières ». Traduction: les acheteurs anglais ont spéculé sur les achats à terme d’énergie primaire (gaz ou charbon) et ils se sont fait avoir par la chute des prix de l’énergie de l’été dernier.

A peu près le même phénomène est observé dans la filiale italienne où avec un accroissement de chiffre d’affaires de 30%, l’EBITDA demeure inchangé en raison de la baisse de l’excédent brut d’exploitation enregistré sur les activités hydrocarbures d’Edison, liée à « une répercussion partielle sur les prix de vente de la hausse des cours des combustibles ». Il semblerait donc que dans ce cas Edison ait oublié de se couvrir.

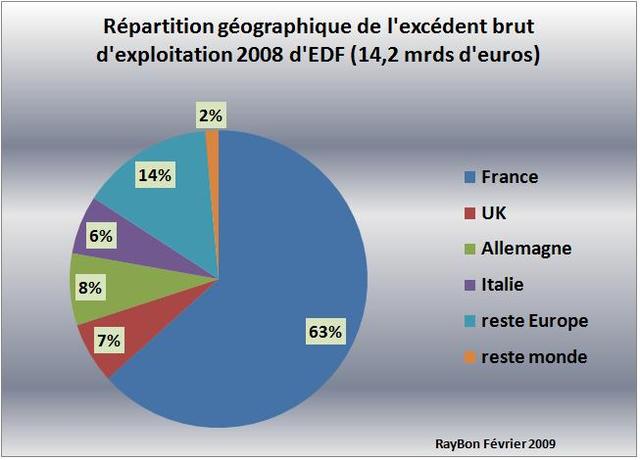

Ces évènements défavorables qui entament la rentabilité du Groupe (FIG.III), sont du plus mauvais effet parce qu’ils montrent d’une part l’assujettissement d’EDF aux imprévisibles décisions des hommes politiques français et ils dénoncent un manque de contrôles et de procédures au sein de certaines filiales dans un environnement de bourrasque énergétique qu’à connu 2008. Pour bâtir une bonne et juste stratégie ambitieuse, une Entreprise doit être opérationnellement irréprochable, surtout lorsqu’elle est cotée en Bourse.

Il suffit de poursuivre un peu les bêtises et le personnel d’EDF qui a participé à la mise sur le marché boursier de la Société va se retrouver perdant trois ans après. De quoi à démoraliser n’importe quel syndicaliste CGT, actionnaire du Groupe.

Le 12 Février 2009.

–

Laisser un commentaire