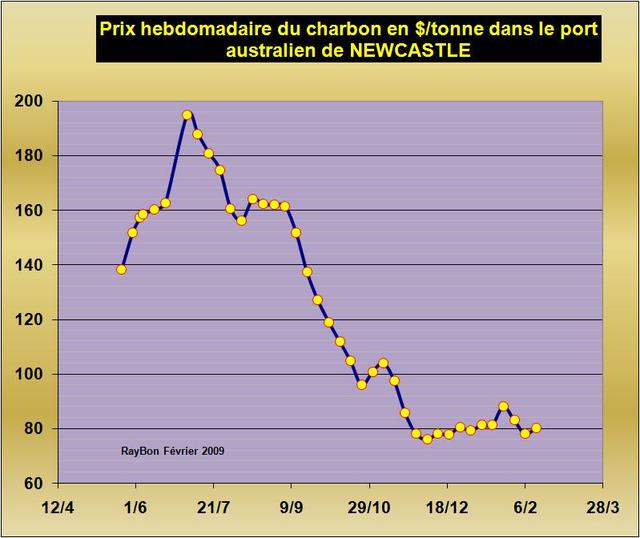

Le commerce mondial du charbon a atteint les 600 millions de tonnes environ en 2007, pour une production mondiale de 6,4 milliards de tonnes. Les échanges commerciaux ne représentent donc que moins de 10% de la consommation mondiale. Les principaux pays exportateurs sont l’Australie, l’Afrique du Sud, les Etats Unis et l’Indonésie. Les pays importateurs sont la Chine, le Japon et l’Europe (237 MT en 2006). La faible part du commerce explique la forte variabilité de la demande en fonction des données économiques. Entre 2000 et 2007, tirée par la demande asiatique, le commerce du charbon s’est accru de 30 MT par an en moyenne. Mais depuis la crise économique mondiale est arrivée, faisant décliner les transactions et nettement baisser les prix (FIG.) qui se sont stabilisés en ce début d’année autour de 80$ la tonne.

Mais les milieux professionnels sont très pessimistes pour les mois à venir en raison de la crise mondiale et à plus long terme en raison des problèmes écologiques et de la concurrence du gaz naturel. BHP Billiton par exemple, un des plus gros exportateurs de charbon dans le monde, estime que sa filiale d’Afrique du Sud produira 34 millions de tonnes en 2009 qu’il faut comparer aux 48 millions de tonnes produites en 2008. En Indonésie, entre Décembre et Janvier les exportations de charbon ont reculé de 35% à 8,8 millions de tonnes. Les reculs sont rapides et profonds. Les prix, étrangement stabilisés dans le port Australien de Newcastle, pourraient donc poursuivre leur repli vers une plage 50$ à 65$ la tonne disent les spécialistes de ces marchés.

La chute est encore plus vive sur les variétés de charbon pour la métallurgie. C’est un marché beaucoup plus étroit que celui du charbon de chauffage, il a atteint dans le monde les 180 millions de tonnes en 2008 avec des prix à plus de 300$ la tonne. Cette année les prix pourraient descendre à moins de 100$ la tonne sur des volumes réduits de 40 millions de tonnes. Les Etats-Unis, touchés dans leur production d’acier, pourraient à eux seuls réduire leur consommation de coke métallurgique de 20 millions de tonnes.

A plus long terme les ravages écologiques du charbon vont exercer une pression forte vers une baisse des consommations qui vont se répercuter sur les échanges. Il est possible par exemple de poser la question suivante: que devrait faire l’Europe pour arrêter les importations annuelles de 237 MT de charbon qui représentent au cours actuel une dépense de 19 milliards de dollars et une production annuelle de CO2 de plus de 500 millions de tonnes? Elle pourrait également se poser la question des subventions versées par l’Etat allemand à ses mines de charbon.

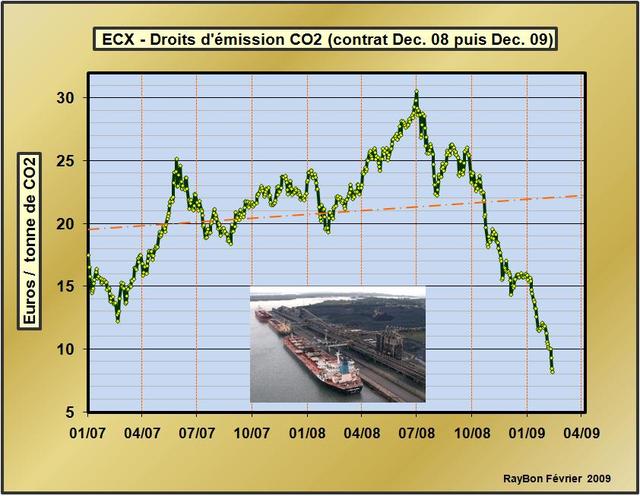

Il est une certitude: compte tenu de la baisse des prix du charbon et de la chute vertigineuse des cours des droits d’émissions de la tonne de CO2 (FIG.) sur l’European Climate Exchange (ECX), en l’absence de toute décision politique volontariste, rien n’arrêtera en Europe la consommation de lignite ou de charbon. Huit euros pour larguer une tonne de CO2, c’est l’affaire du jour en Allemagne! Il est clair que le système de marché spéculatif des droits d’émissions de CO2 dont notre Commissaire à l’Environnement est très fier (LIRE), n’est pas un bon instrument d’incitation des industries carbo-polluantes à investir pour progresser vers moins d’émissions (LIRE).

Aux Etats-Unis la crainte d’une nouvelle politique environnementale (LIRE) et surtout des prix du gaz naturel bradés, à 4.5$ le million de BTU, vont plutôt orienter les productions d’électricité vers des centrales au gaz et donc faire un peu plus baisser les prix du charbon.

Le 15 Février 2009.

–

Laisser un commentaire