L‘industrie du photovoltaïque a bien compris que son activité et son business en général changeraient radicalement de taille le jour où les prix du MW photovoltaïque atteindront la « grid parity », c’est à dire la parité avec les prix de ventes de l’électricité dans un pays donné. Pourquoi cette industrie ce fixe-t-elle un tel objectif qui lui permettrait de s’affranchir des subventions gouvernementales? Pour changer de taille, c’est évident, mais aussi parce qu’elle sait qu’elle possède sous le coude de formidables gains de productivité avec l’effondrement des cours du Silicium en Asie (<40$/kg), avec les nouvelles technologies en couches minces, avec l’amélioration des taux de conversion photovoltaïques par optimisation incessante des produits et des procédés, avec la simplification des opérations d’installations des modules sur site. Contrairement à l’industrie éolienne, l’industrie photovoltaïque possède de formidables ressources de gains de productivité. Dans sa présentation de l’exercice 2008, le premier mondial du photovoltaïque, Q-Cells, a longuement présenté sa stratégie pour atteindre cette « grid parity ».

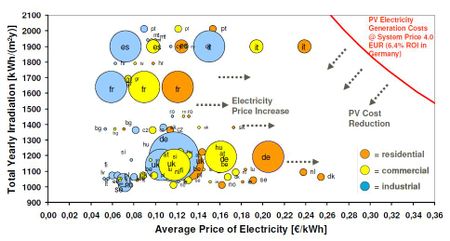

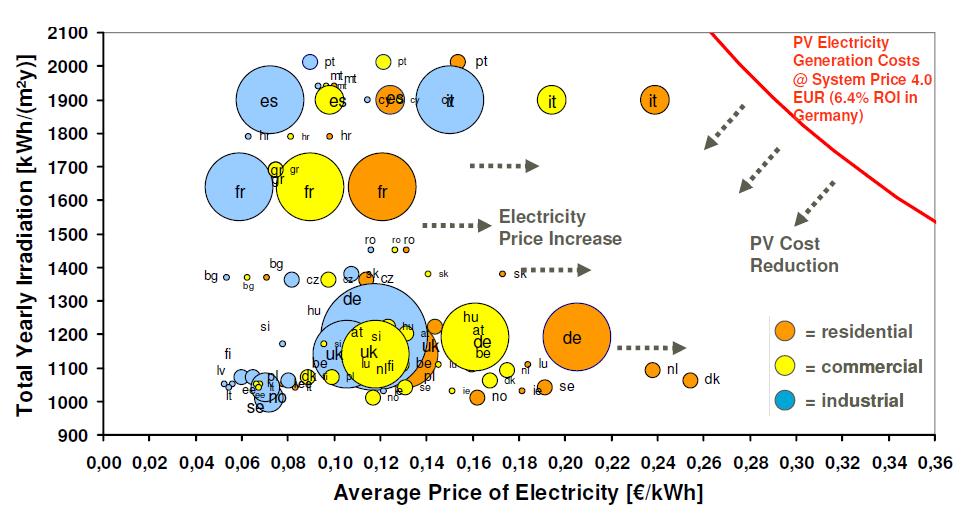

Pour comprendre cette stratégie en Europe qui est le plus grand marché mondial, il faut prendre en compte le fait que les prix de l’électricité varient du simple au double entre la France et l’Italie par exemple. Ces prix varient aussi en fonction du secteur concerné les prix industriels étant très en dessous des prix de ventes au détail au secteur résidentiel (FIG.).

La stratégie des industries du photovoltaïque est donc d’atteindre cette « grid parity » dans les pays du Sud de l’Europe qui profitent de près de 2000 heures d’ensoleillement et parmi eux celui qui possède les prix les plus élevés: c’est l’Italie. C’est en Italie que se dérouleront les premières grandes manoeuvres du photovoltaïque mondial non subventionné. Ce n’est donc pas par hasard si Sharp a décidé d’implanter sa future usine européenne de modules en couches minces en Italie.

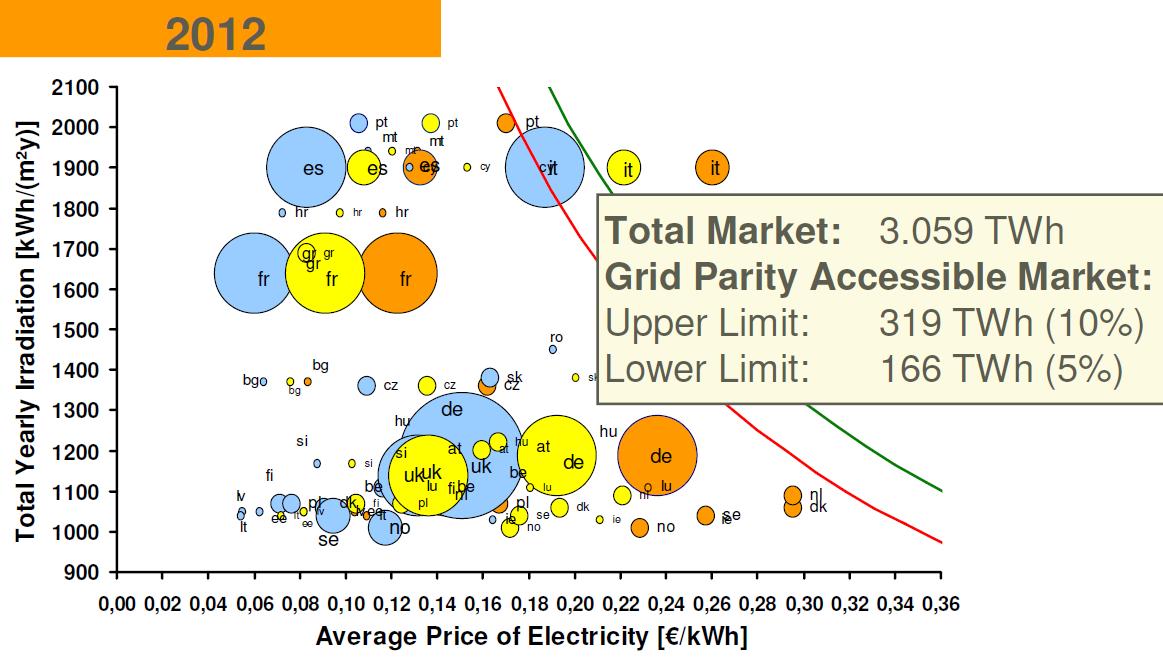

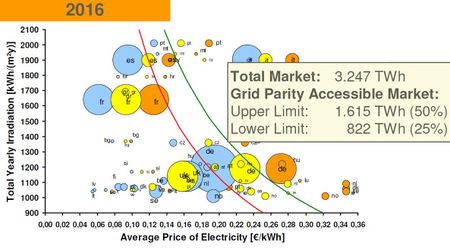

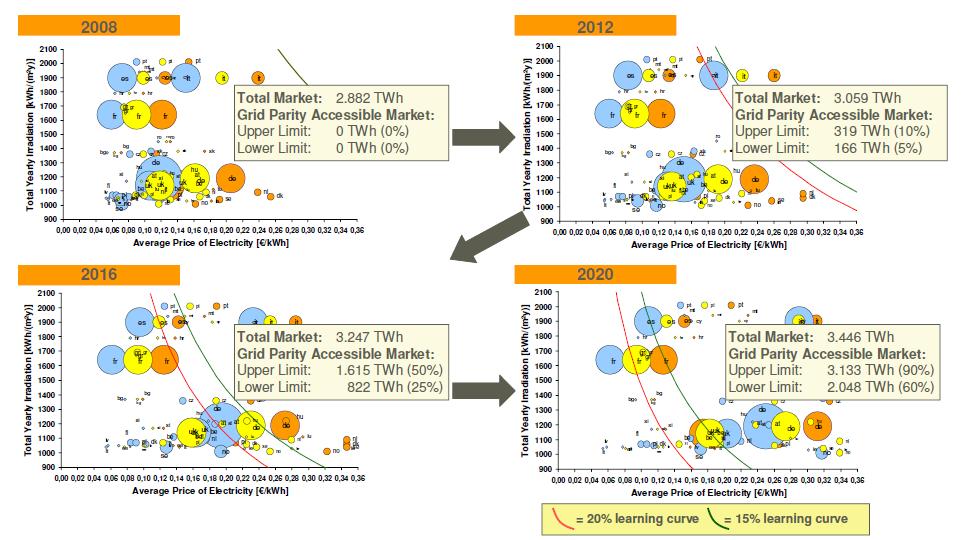

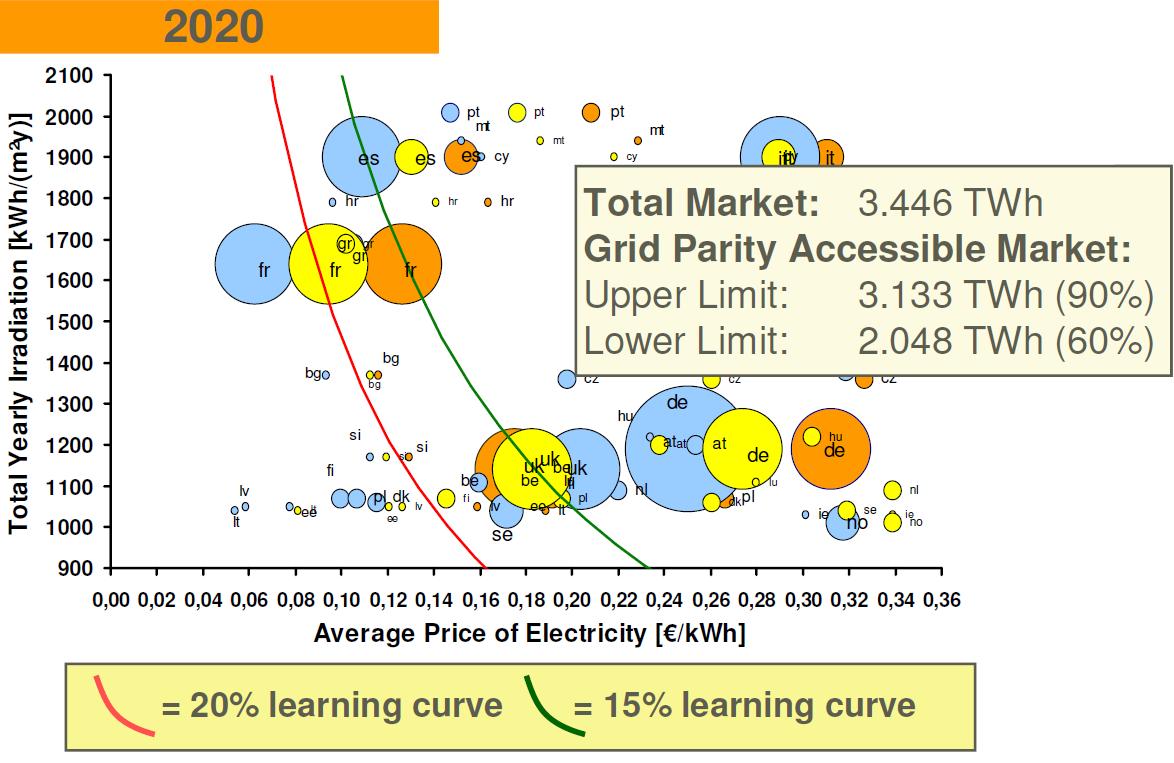

Pour Q-Cells cette progression sera rapide puisqu’il prévoit que dès 2012 la totalité du marché italien sera accessible (FIG.II). Puis tomberont en 2016 les marchés allemand et espagnol. La France sera la plus coriace puisque même en 2020 le marché industriel ne sera pas accessible.

{kind=link}

Remarque: pour comprendre l’avancée du front des prix du photovoltaïque en fonction de l’ensoleillement dans ces graphiques Q-Cells a choisi deux hypothèses de gain de productivité (learning curve) annuel: l’un de 15% en vert, l’autre de 20% en rouge.

Ces graphiques expliquent visuellement toute l’approche stratégique du photovoltaïque. Le Marché va passer peu à peu d’un business de niche subventionné justifiant des produits sophistiqués à un marché de masse de l’énergie solaire qui fera appel à des produits peu onéreux. Cette montée en puissance de l’énergie solaire rendra certaines solutions éoliennes moins compétitives, ce qui favorisera les investissements en faveur de la solution solaire aux dépens de la solution éolienne.

Le 23 Mars 2009.

–

Laisser un commentaire