L‘idée était belle et libérale. Il suffisait de faire jouer les lois de l’offre et de la demande de droits d’émissions de CO2 alloués chichement chaque année par le « Régulateur » public et complétés par les industries vertueuses ayant réduit fortement leurs émissions polluantes. Du côté de la demande, les industries polluantes, dépassant leurs quotas de droits d’émissions gratuits, avaient l’obligation d’acheter ces droits. Le tout devait se dérouler harmonieusement sur un marché équilibré et impartial. Or, a posteriori, de plus en plus de voix s’élèvent pour mettre en doute l’efficacité du système en place. Les résultats sur les réductions d’émissions de CO2 en Europe jusqu’à la mi-2008 étaient très décevants, seule la crise, réduisant l’activité économique, va faire croire en trompe l’oeil que le système en place aura fait décroître les émissions de CO2 en 2008 et 2009.

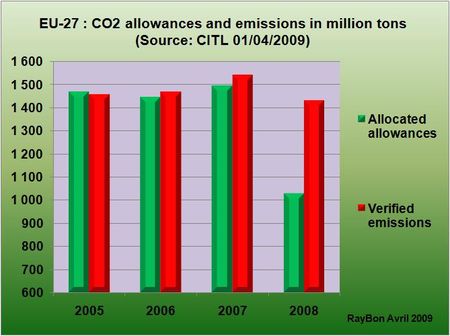

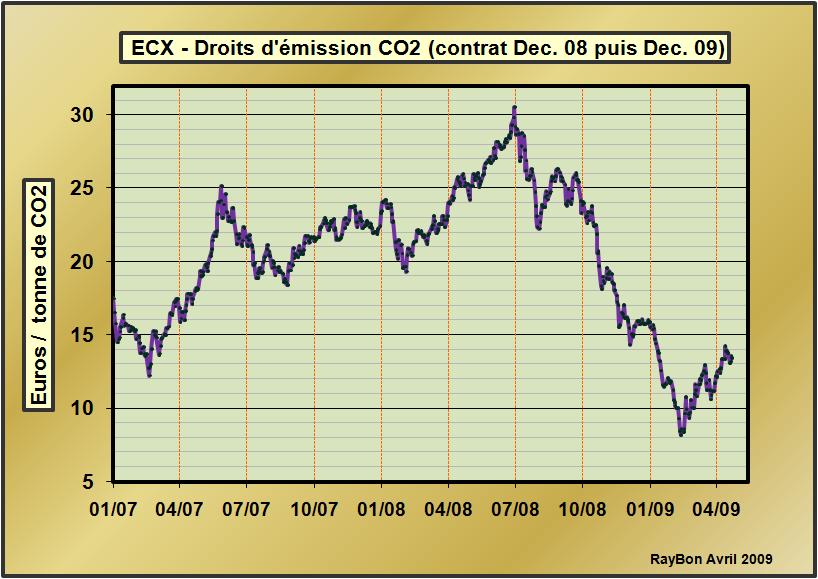

Les émissions de CO2 des 10400 entreprises européennes, surveillées par l’organe de la Commission Européenne qu’est le Community Independant Transaction Log (CITL) et assujetties au régime des droits d’émissions, représentent dans leur ensemble le tiers environ des 4,3 milliards de tonnes de CO2 émises annuellement en Europe. Les petites entreprises, les foyers, les activités de transport ne sont pas jusque là concernées. Jusqu’en 2007 les allocations de droits d’émissions largement pourvues (FIG., barres vertes) ont conduit un constat d’échec attribué pudiquement à la mise en route du système et qui dans les faits révélait une méconnaissance pure et simple des volumes d’émissions industrielles par ceux qui étaient en charge de l’élaboration du système. Les émissions de CO2 des entreprises surveillées ont crû plus vite que les allocations durant cette période. Puis, en 2008 les quotas alloués ont été fortement réduits, les cours des droits se sont tout d’abord fortement valorisés, dépassant les 30 euros la tonne, puis le retournement spéculatif du mois de Juillet 2008 et l’arrivée de la crise on fait le reste. La tonne de CO2 sur l’ECX à Londres, est passée par un plus bas à 8,2 euros au mois de Février dernier. Depuis elle est remontée vers les 13 à 14 euros (FIG.II).

L’existence d’un facteur 4 entre le plus haut et le plus bas sur 8 mois montre l’inadéquation du système en place par rapport à l’objectif qui est de valoriser les émissions de CO2 afin que les industriels responsables de cette pollution puissent investir au long cours pour faire baisser les volumes émis par leurs procédés. Entre le 31 Décembre 2007 et aujourd’hui la moyenne du cours de la tonne de CO2 ressort à 20,4 euros. Valeur moyenne raisonnable qui aurait pu être fixée comme une valeur fixe pour la période. Mais l’écart type, sigma, de la population des cours ressort à 5,8 euros, ce qui veut dire que la variabilité des cours du CO2 durant la période a été de Sigma/Moyenne= 28%. Une telle valeur pour un procédé dans l’industrie indique qu’il n’est pas sous contrôle et qu’il faut stopper la production! Effectivement les mini (9 euros) et maxi (31 euros) observés ici se trouvent respectivement à 2 Sigmas au dessous et au dessus de la moyenne soit à -56% ou à +56% de la valeur moyenne. La variabilité des cours du CO2 montre que le processus de cotation en Europe n’est pas sous contrôle et qu’il est incompatible avec une politique soutenue de réduction des émissions.

Mais pourquoi cette très forte variabilité des cours. On peut distinguer plusieurs raisons qui sont propres au CO2 ou communes à l’ensemble des commodities manipulées par la spéculation.

1)- La principale raison provient du fait que les cours qui s’établissent ne sont pas régis par l’offre et la demande physique d’un marché de professionnels, mais par l’offre et la demande de la spéculation qui domine les marchés des commodities. Un exemple simple: hier les cours du pétrole ont pris 2 dollars par baril parce que la demande des spéculateurs a été activée par la baisse du dollar, le papier pétrole servant de couverture à la baisse du dollar. Ce n’est pas la demande en pétrole qui est importante, c’est la demande de papier adossé à ce pétrole. Pour le CO2 les cours sont liés à ceux des commodities, les prix ont baissé jusqu’en Février 2009 malgré la réduction du nombre de droits d’émissions en 2008, ils tendent à remonter maintenant avec les cours de l’énergie et des matières premières. Il s’est traité au mois de Février sur l’ECX à Londres, 447 millions de tonnes de CO2, alors que l’Europe n’a du en émettre que 320 et que 110 à 120 millions de tonnes environ correspondent aux émissions des Sociétés surveillées par le CITL dont seulement une partie (30%) fait l’objet de transactions de la part des professionnels sur divers marchés. En d’autres termes, 95% des échanges du marché du CO2 sont animées par la spéculation !

2)- L’autre paramètre est la peur du « carbon leakage », la peur de la fuite des industries vers d’autres cieux plus cléments. En effet ces droits d’émissions ne sont ni plus ni moins que des taxes. Les lobbies jouent leur jeu au maximum auprès des politiques pour faire échapper le secteur de l’industrie qu’ils défendent à cette taxe carbone ou pour obtenir le maximum d’allocations gratuites. Quoi qu’il en soit la centrale au charbon ou au lignite paie aujourd’hui, pour une partie marginale de sa production, dans les 14 euros la tonne de CO2 ou le MWh. Elle n’a donc aucune incitation financière significative à investir pour réduire ses émissions.

Le contre exemple de la Norvège qui taxe aux environs de 50 dollars la tonne des émissions de CO2, très en avance sur le captage et la séquestration du CO2, montre qu’une taxe fixe au bon niveau est efficace.

Aux Etats-Unis en ce moment, des hommes politiques sont en train d’élaborer leur politique de « cap and trade » sur les émissions de CO2. Il va être intéressant de voir par quels moyens règlementaires les américains vont essayer d’échapper aux faiblesses du système européen. Fixer une plage maximale de fluctuation des cours autour d’une valeur d’équilibre raisonnable semble être une des options qui permettraient d’éviter les pièges des cotations aberrantes. Limiter le nombre d’intervenants sur le Marché peut également réduire le poids de la spéculation. Il faudra pour le moins un gendarme fort pour définir les quotas gratuits et résister aux Etats miniers de Virginie ou d’ailleurs.

Le 25 Avril 2009.

–

Laisser un commentaire