Le gaz naturel sera la première ressource d’énergie primaire devant le pétrole et le charbon dans le courant de ce siècle et ceci pour trois ou quatre raisons simples: 1)- il est abondant et largement réparti dans le monde. Plus abondant qu’on ne le pensait il y a quelques années avec l’arrivée des nouveaux modes d’exploitation des schistes bitumineux (gas shales) et des filons de charbon profonds (coal bed methane), 2) sa combustion dans les turbines à gaz peut permettre d’atteindre des températures très élevées et donc de superbes rendements (MHI annonce des températures de combustion à 1600°C et des rendements en cycles combinés supérieurs à 60%, Alstom revendique 59% de rendement), 3)-les émissions de CO2 sont limitées et deviennent même très faibles dans des systèmes hybrides couplés avec des énergies renouvelables intermittentes; 4)- son principal concurrent, le charbon, va être de plus en plus taxé et même refoulé, à moins d’être équipé d’un dispositif de Capture et Stockage du CO2 (CCS) qui viendra majorer son prix et réduire les rendements.

Ces perspectives de développement sont confirmées par les succès rencontrés par les grands professionnels comme Siemens ou Alstom en Europe. Ce dernier communique aujourd’hui qu’il va réaliser une centrale à cycle combiné de 2000 MW pour RWE au Pays de Galles ce qui portera en cours de commandes à 6000 MW pour la seule Grande-Bretagne.

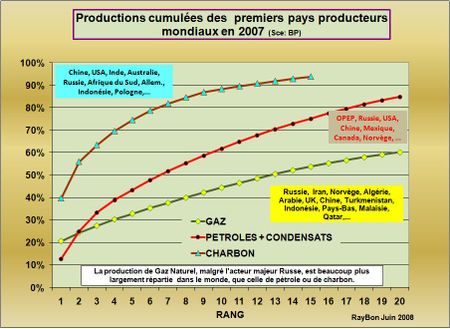

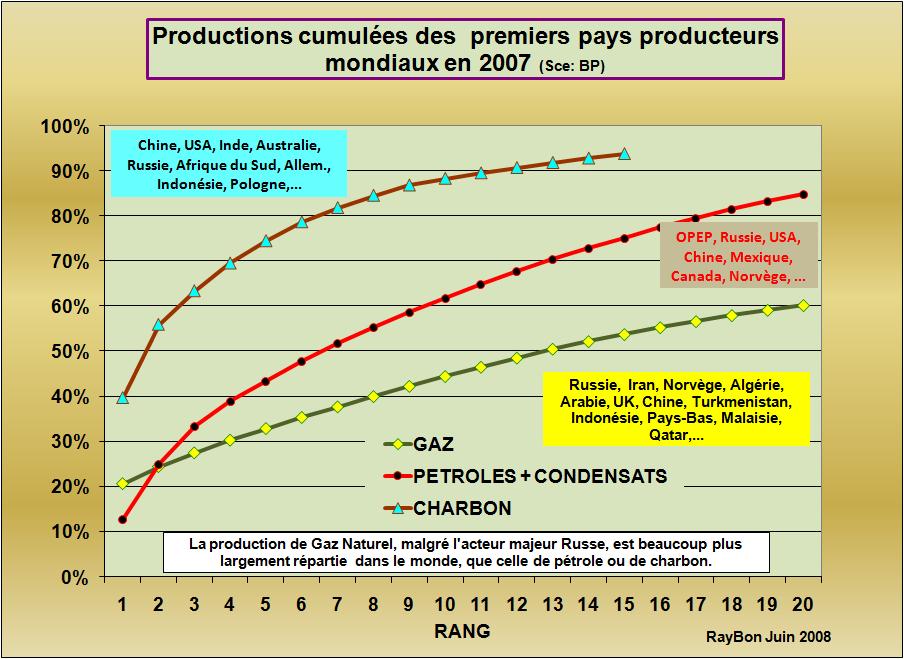

Les spécialistes des énergies nous apprennent doctement que le Charbon est très abondant sur terre mais que le gaz se trouve généralement, comme le pétrole, dans des zones sensibles et que l’épée de Damoclès d’une rupture des approvisionnements russes plane sur nos têtes. Un examen des données publiées annuellement par BP nous apprend presque exactement l’inverse. On y apprend que 15 pays dans le monde produisent 94% du charbon consommé (FIG.I). Et en allant un peu plus dans les détails il est possible de découvrir que l’essentiel des ressources sont consommées sur place (Chine, Etats-Unis, Inde), qu’il existe peu de pays exportateurs (Australie, Afrique du Sud, Etats-Unis) et que les problèmes de logistiques dans les ports limitent bien souvent les volumes échangés. A l’inverse les productions de gaz naturel sont largement réparties dans le monde, les 20 premiers pays producteurs n’assurent que 60% de la production globale. Certes il en existe un gros, la Russie avec 20% du Marché mondial, mais de gros producteurs potentiels tels que le Qatar ou l’Iran pour diverses raisons, ne produisent pas encore des volumes de gaz à la dimension de leurs réserves (le Qatar n’était que le 12ème fournisseur mondial de gaz naturel en 2007). Le problème posé par l’utilisation du gaz naturel est celui de son acheminement par pipe-line ou par méthanier. qui nécessitent tous les deux des investissements importants, en attendant la mise au point d’un transport plus souple et moins cher, en utilisant les hydrates de méthane par exemple.

La mise à disposition de gaz naturel dans le monde n’est donc pas un problème de ressources naturelles, c’est un simple problème économique: son prix doit se situer à un niveau suffisant pour permettre aux opérateurs d’amortir leurs investissements d’exploration, de mise en production et d’acheminement qui peuvent être très importants dans le cas du GNL (gaz naturel liquéfié). Aujourd’hui à 3.5 $ le MMBTU les puits de forages et d’exploration de gaz ferment aux Etats-Unis. Ils n’ouvriront à nouveau qu’à 7 ou 8$/MMBTU.

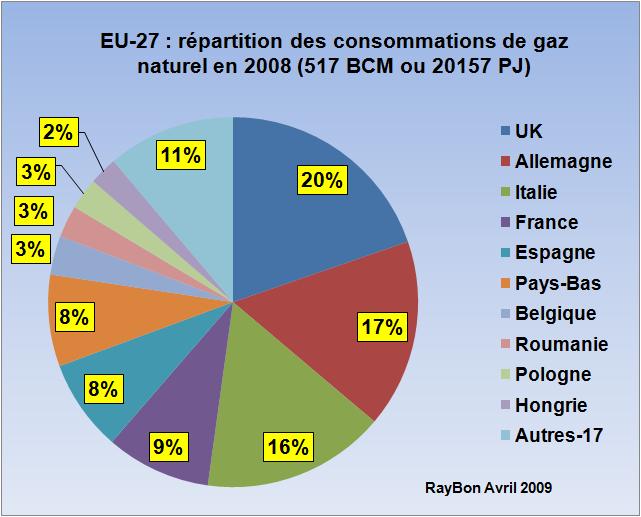

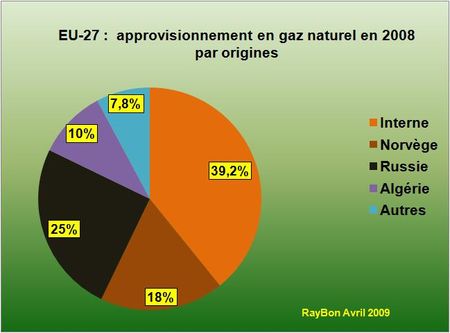

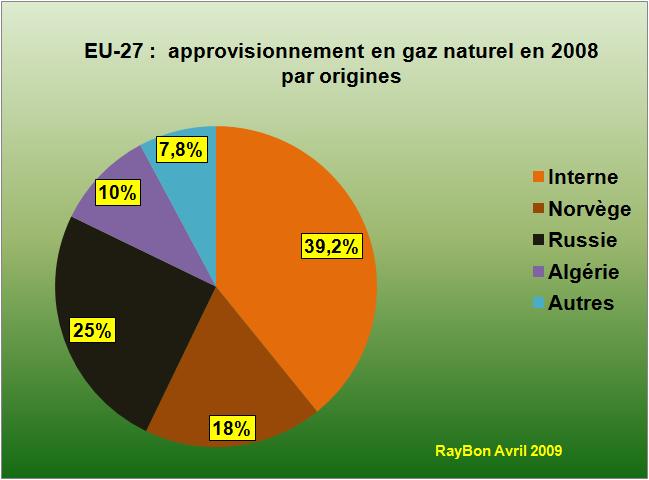

Une analyse plus précise des besoins européens qui se sont élevés à plus de 20 mille pétajoules (PJ) en 2008 (FIG.II) montre que les gros importateurs de gaz naturel sont aujourd’hui la Grande-Bretagne qui s’approvisionne en Mer du Nord et en GNL provenant d’Afrique ou du Qatar. L’Allemagne est étroitement liée aux ressources russes et le sera encore plus lorsque le pipe-line Nordstream sera en place. Enfin l’Italie importe beaucoup d’Afrique du Nord mais s’équipe vivement de terminaux pour accueillir des méthaniers chargés de GNL. La dépendance de l’Europe vis à vis du gaz naturel russe concerne donc essentiellement l’Allemagne et les ex pays du bloc soviétique comme la Roumanie, la Pologne, la Hongrie. Les importations de gaz russe par l’Europe ne représentent que 25% de ses besoins (FIG.III, partie noire) alors que 57% de ses consommations sont assurées par les productions en Europe (EU-27 plus Norvège). Le développement de terminaux de GNL en Grande-Bretagne, en Italie et en France (Antifer, le Verdon) devraient permettre de voir baisser la part de gaz russe dans la consommation européenne. De toute façon, la Russie ne cache pas sa volonté de rééquilibrer ses échanges entre l’Asie et l’Europe. L’Europe devra donc aller chercher son gaz ailleurs.

{kind=link}

Le renchérissement du charbon par des droits d’émissions du CO2 et l’obligation de capter et d’enfouir le CO2, les réticences et les retards accumulés dans l’utilisation propre du nucléaire, la montée en puissance des énergies renouvelables intermittentes, la primauté de l’électricité comme vecteur d’énergie, la baisse des consommations de pétrole dans les transports vont propulser le gaz naturel comme leader des énergies primaires dans le monde dans une décennie. Il est important que l’Europe bâtisse un plan d’approvisionnement de la ressource qui lui manque et se dote des infrastructures d’importations de GNL nécessaires à son désengagement partiel de la ressource russe. Le lancement de travaux d’études et d’évaluation du transport du gaz sous forme d’hydrates de méthane, problème étudié aujourd’hui au Japon, serait peut-être une bonne idée afin de pouvoir exploiter des ressources de tailles moyennes.

LIRE le communiqué d’Alstom sur la nouvelle centrale de Pembroke.

LIRE les performances des équipements de MHI

Le 27 Avril 2009.

–

Laisser un commentaire