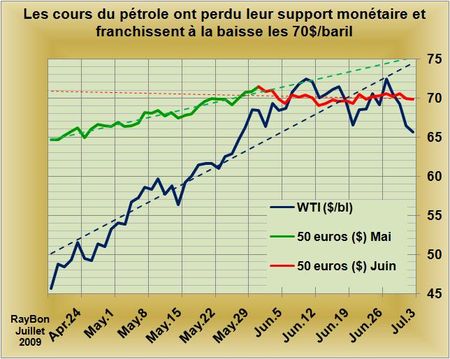

Les professionnels l’avouent eux mêmes, le marché du pétrole constitue un vaste Casino animé par quelques centaines de courtiers plus ou moins allumés. Mais cet état de fait semble particulièrement bien satisfaire les autorités politiques qui n’y voient rien à redire et rechignent à encadrer plus strictement l’accès à la Salle de Jeu, comme cela se fait dans tous les Casinos. Alors que dire de ce vaste marché qui a connu un remarquable rallye au mois de Mai (FIG., courbe bleue), indexé avec un puissant levier sur la baisse des cours du dollar (FIG., courbe verte, de 50 euros exprimés en dollars), jouant ainsi le rôle de couverture vis à vis des variations de change. Mais depuis le début du mois de Juin la baisse du dollar est stoppée, faute de devise alternative crédible. La crise économique en Europe et les chamailleries de politique monétaire au sein de la BCE disqualifient l’euro, la Livre Sterling ne fait plus le poids, le Yen, monnaie d’un pays vieillissant n’a pas l’envergure nécessaire. Alors le dollar est condamné à demeurer la monnaie de réserve mondiale et sa baisse n’a plus de raison d’être (FIG., courbe rouge des mêmes 50 euros au mois de Juin). Les Bons du Trésor américains trouvent preneur et les taux longs se relaxent, autour de 3,5% pour le 10 ans. Depuis le début du mois de Juin, le pétrole a perdu son seul support monétaire qui justifiait sa hausse, son cours était donc appelé à se relaxer (LIRE).

{kind=link}

Les fondamentaux du marché physique de cette ressource énergétique sont très déprimés et les révoltes du delta du Niger ne peuvent pas constituer un soutien sérieux, tellement l’offre potentielle est abondante. L’Angola voisin est prêt à prendre le relai si nécessaire. Les autres membres de l’OPEP et la Russie ne rêvent que de produire plus, à des prix de marché finalement inespérés.

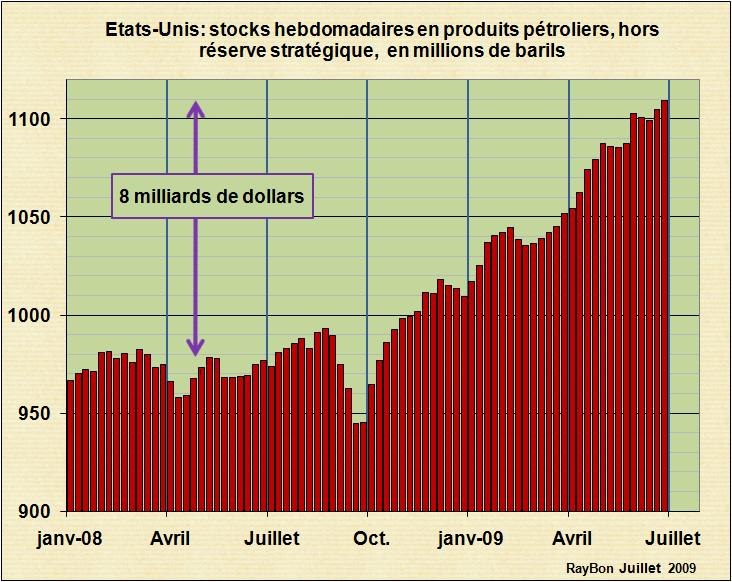

Les stocks physiques américains de produits pétroliers continuent à croître, il y a 130 millions de barils de trop, représentant plus de 8 milliards de dollars, dans ces stocks (FIG.II).

La demande américaine en produits autres que l’essence est en retrait de 9% (LIRE un article précédent) et la demande d’essence est sensiblement stable. Avec la crise économique et une certaine baisse des revenus la consommation des dérivés du pétrole faiblit. Seule la consommation d’essence nécessaire au transport individuel tend à se stabiliser, ce qui est cohérent avec la stabilisation du trafic américain (LIRE).

Alors comment anticiper les futures variations de cours? Il va être très difficile aux « spécialistes » , hommes de paille des grandes Banques, de prêcher la reprise économique et la pénurie imminente pour endiguer le repli des cours. Il va leur rester le changement climatique, El Niño et les ouragans attendus sur le Golfe du Mexique pour tenir. L’anticipation de tels évènements peut expliquer la poursuite observée de la montée des stocks américains. Mais le plus probable, à court terme, est une pousuite du repli des cours vers les 60 dollars le baril.

L’économie américaine aura du mal à repartir parce qu’elle traverse une crise de l’offre, face à une demande en pleine mutation. C’est la raison principale de l’inefficacité des diverses mesures de soutient à l’économie prises jusque là. L’industrie automobile est un exemple criant de cette situation: les industriels américains ne savent pas produire les produits attractifs que demandent certains consommateurs. Le modèle le plus vendu par Volkswagen aux US est un véhicule à moteur diesel! La reconversion de cette industrie demandera des années de développement et de réindustrialisation avant de pouvoir présenter des gammes de produits plus sobres et plus respectueuses de l’environnement, qui correspondent à une attente d’une part des citoyens. Celle qui est la cause de la « deuxième transition démographique », qui a élu Obama et qui chamboule tout le paysage consumériste américain.

Le 5 Juillet 2009.

Laisser un commentaire