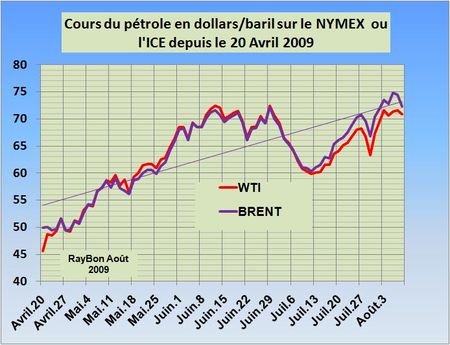

La compréhension des évolutions du marché pétrolier, à contre courant total avec une demande mondiale très faible, doit faire appel au rôle de couverture contre l’affaiblissement du dollar que la spéculation financière fait jouer au pétrole et à ses dérivés tels que l’essence ou le gasoil. Ces phénomènes, purement spéculatifs, s’accompagnent d’une montée des stocks physiques de produits pétroliers aux Etats-Unis, mettant à profit la courbe en contango des prix des futures sur le marché à terme. Ce phénomène de stockage conduit ainsi les stocks physiques de Cushing (Oklahoma) à des niveaux très proches de la saturation à plus de 33 millions de barils de brut WTI en fin de semaine dernière. Les échanges physiques de produits sur le NYMEX sont de ce fait fortement contraints et la spéculation se reporte alors sur le BRENT à Londres dont les cours passent devant ceux de New York (FIG.). Ce phénomène d’inversion de leadership, observé depuis la mi-juillet, qui place le BRENT en tête devant le WTI, est étroitement lié à ce phénomène de saturation des stocks.

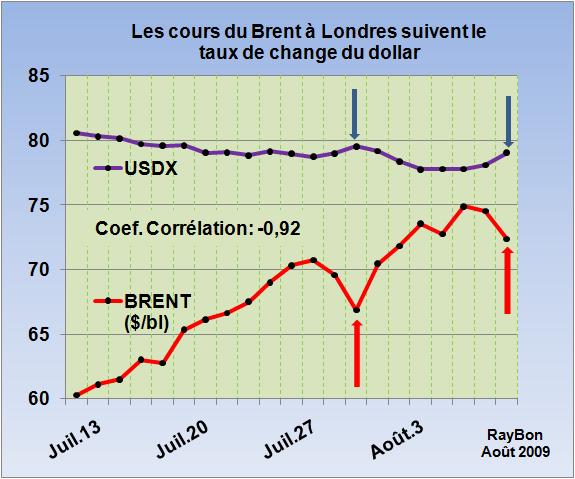

Depuis la mi-avril date du démarrage d’un rallye sur les cours du pétrole et de ses dérivés le Marché a traversé trois phases distinctes. La première jusqu’à début Juin de franche ascension accompagnant un affaiblissement régulier du dollar, puis est arrivée une phase de stagnation des cours puis de baisse liée à la reprise de la monnaie américaine qui s’est terminée vers la mi-juillet avec un repli du baril à 60$. Depuis sur un renversement des taux de change du dollar contre l’euro et autres monnaies, l’ascension des cours du pétrole a repris mais avec moultes hésitations, comme le montre la courbe focalisée sur ces quatre dernières semaines (FIG.II) où sont représentés les cours du baril de Brent et l’indice USDX de change du dollar contre un panier de monnaies, suivi à l’ICE à Londres.

Le marché joue à nouveau clairement sur une tendance longue l’affaiblissement du dollar et donc la montée des cours du brut. Ce comportement des milieux financiers est à attribuer à l’hostilité de ces milieux vis à vis de l’Administration Obama. Ses propositions de Cap & Trade des émissions de CO2, adoptées de justesse à la Chambre des Représentants, rencontrent une forte opposition de tous les bords au Sénat. Ses projets de Sécurité Sociale heurtent l’Amérique profonde et ses Représentants. Les milliards de dollars dépensés par l’Administration fédérale pour sauver et relancer l’industrie automobile américaine en inquiètent plus d’un. Enfin la politique énergétique de cette Administration n’est pas clairement exprimée sinon sur quelques projets futuristes dont la probabilité de réalisation effective semble bien faible à ce jour. Il y a du Jean-Louis Borloo dans Obama.

Mais la possibilité d’une amélioration de la conjoncture économique aux Etats-Unis n’est cependant pas totalement exclue ce qui explique les soubresauts du dollar sur de bonnes nouvelles comme celles d’hier sur l’emploi qui ont fait grimper l’USDX de 78 à 79 en quelques heures et fait plonger le baril de BRENT de 2 dollars. Effet paradoxal qui traduit toute bonne nouvelle économique en baisse des cours du pétrole!

Ces informations confirment que toute interprétation des évolutions de cours du pétrole liés à de supposés mécanismes de marchés corrélés au niveau des stocks physiques ou à une éventuelle reprise de la demande de pétrole en Patagonie, régulièrement publiée de-ci ou de-là, ne serait que poudre aux yeux.

Le 8 Août 2009

–

Laisser un commentaire