Canadian Solar comme son nom l’indique est une Société de droit canadien. Elle a été créée en 2001 par le Dr Shawn Qu, un ancien de chez ATS Automation, la maison mère de Photowatt International, plus connu en France. Canadian présente la particularité d’avoir localisé toutes ses productions en Chine (lingots de Silicium, wafers, cellules et modules) ainsi que son Centre de Recherches. Canadian Solar est cotée sur le Nasdaq. C’est une entreprise de taille moyenne du business du photovoltaïque qui faisait plus de 92% de son chiffre d’affaire en Europe au premier semestre 2008, mais qui depuis la catastrophe de l’embargo espagnol, essaie de se diversifier aux Etats-Unis et en Asie. Le volume de production est passé par un maximum au troisième trimestre 2008 à 60MW, pour s’effondrer ensuite à moins de 20 MW durant deux trimestres successifs et revenir à 48 MW au cours du deuxième trimestre 2009.

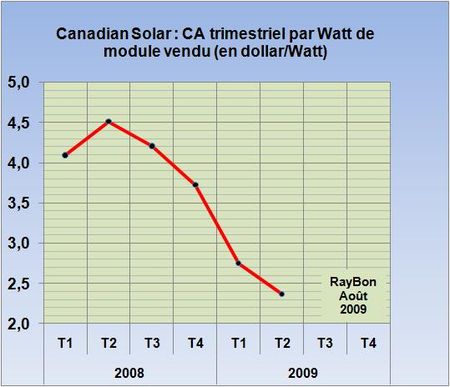

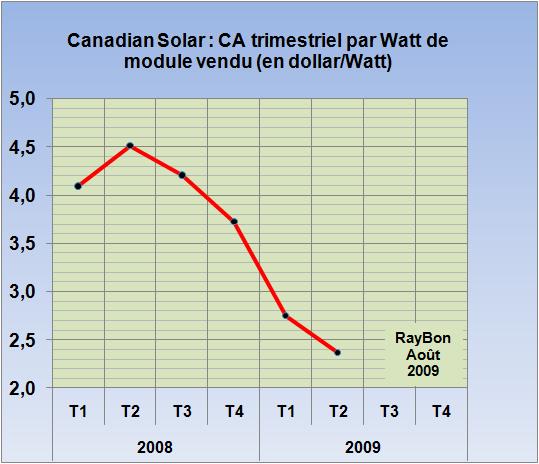

La comparaison des chiffres de ce dernier trimestre connu avec ceux du T2 2008 est instructive sur l’évolution du business: pour des volumes commercialisés sensiblement identiques (47 et 48 MW) le chiffre d’affaire trimestriel est passé de 213 M$ au T2 2008 à 114 M$ aux deuxième trimestre 2009. Illustration d’une radicale baisse des prix (FIG.), phénomène bien connu des industries des composants électriques et électroniques durant les périodes de surproduction.

Mais ce qui impressionne le Marché dans cette aventure, c’est le retour rapide à la rentabilité de l’entreprise par cette remontée des volumes dans un marché globalement déprimé. Le Dr Qu explique que cet exploit est dû à une très grande flexibilité de ses opérations chinoises et à un très faible coût de la transformation du wafer au module, le coeur du métier. Ce coût était de 0,71 $/Watt au premier trimestre, il est passé à 0,60 $/Watt au deuxième trimestre de cette année.

Avec une estimation du prix de revient du wafer à moins d’un dollar par Watt (LIRE LDK), Canadian est profitable avec un prix de vente de 2,4 $/Watt soit sensiblement à 1,5 fois le coût du produit, à condition de « faire du volume » pour couvrir ses frais fixes.

{kind=link}

C’est la raison pour laquelle les cours des Sociétés chinoises du photovoltaïques profitent d’un regain d’intérêt en Bourse, Canadian Solar illustrant le dynamisme de cette reprise, avec un quasi doublement de son cours en un mois (FIG.II)

Le 10 Août 2009

–

Laisser un commentaire