Il avait été montré ici, grâce à une simulation simple, combien le report échelonné de décision d’achat d’un véhicule neuf de 12 à 36 mois par une minorité de consommateurs pouvait avoir un impact profond sur les ventes de véhicules durant plusieurs années (LIRE). Le mécanisme financier de report d’achat est donc relativement simple à analyser et à quantifier. Ce qui semble beaucoup plus complexe est de comprendre les motivations de ces changements de comportements des consommateurs. Pour certains, à l’analyse abrupte, c’est la perte de pouvoir d’achat d’une frange des consommateurs qui explique l’essentiel de ces phénomènes. Bien sûr une telle hypothèse simpliste n’a que très peu de sens, ne serait-ce que par le fait qu’à une baisse des investissements des ménages (voiture, maison ou appartement) lui correspond une augmentation de l’épargne et par le fait que la part de population la plus pénalisée par la crise, n’est pas obligatoirement celle qui achète des voitures neuves par des temps plus favorables. Dans les faits les motivations de reports d’achats sont beaucoup plus complexes. Liées au vieillissement des populations urbaines comme au Japon, liées aux changements de modes de vie et de consommation des nouvelles générations, là aussi très étudiés au Japon mais résultant d’une évolution touchant la quasi totalité des pays de l’OCDE, dans le cadre du phénomène de Seconde Transition Démographique. Mais il ne faut pas oublier aussi les raisons purement déflationnistes qui vont persuader le consommateur d’attendre la future baisse des prix, la future promotion commerciale, la sortie de nouveaux modèles plus adaptés à se besoins, tout cela dans un climat d’incertitude sur les jours à venir.

{kind=link}

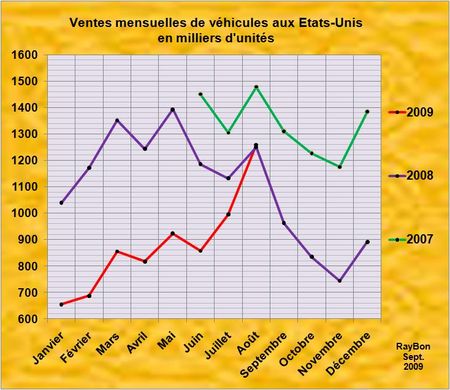

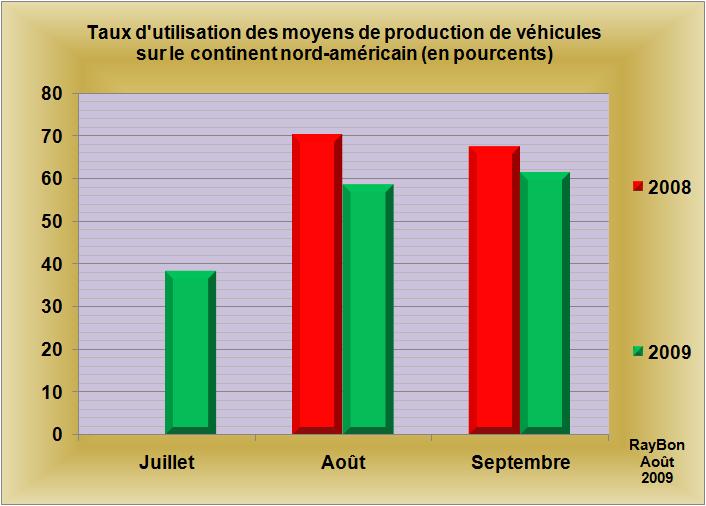

Or il existe un formidable outil pour rompre ce phénomène d’indécision: la prime à la casse. Le consommateur américain indécis découvre soudain que son vieux pick-up des week-end va valloir 4500 dollars durant une brève période de temps. Opportunité inespérée, son appât du gain le décide immédiatement de se diriger vers le car dealer le plus proche. Ce phénomène initialement sous estimé par les autorités US qui n’avaient prévu qu’un milliard de dollars épuisé en quelques jours, fut partiellement prolongé par une rallonge de deux milliards de dollars afin de tenir un mois environ. Le résultat sur les ventes du moins d’Août sont spectaculaires (FIG.), les ventes de ce mois à 1,26 millions d’exemplaires dépassent même celles d’Août 2008 qui avaient été soutenues. Ce succès commercial va immédiatement se répercuter dans les usines en portant pour le mois de Septembre, le taux d’utilisation des capacités de production de véhicules en Amérique du Nord au delà de 61%. Il n’était que de 38% au mois de Juillet et de 58% au mois d’Août (FIG.II).

Ce même phénomène commercial de prime à la casse soutient les ventes en Europe. Le Royaume-Uni a vu ses ventes de Juillet s’accroître de 2%, première hausse en 15 mois. Une voiture sur 5 a profité du mécanisme incitateur. L’Espagne vient, quasi miraculeusement dans ce pays ravagé par la crise, de voir ses ventes du mois d’Août faire jeu égal avec celles d’il y a un an, grâce aux 2000 euros de prime accordée. Enfin la France devrait poursuivre, au moins partiellement, son plan incitatif jusqu’en 2011, pour éviter une trop grande rupture de charge de son industrie automobile.. C’est une excellente décision pour l’industrie européenne.

Parmi les mécanismes de relance de l’économie il est certain que la prime à la casse est un des outils les plus efficaces à la disposition des Gouvernements. Le retrait de vieux modèles polluants et la relance de la production automobile en direction de modèles plus sobres en carburant (LIRE) est un progrès certain et immédiat vers une meilleure efficacité énergétique des pays les plus riches. Ce double impact économique et écologique doit être pris en compte dans toute analyse sérieuse.

Le 2 Septembre 2009

–

Laisser un commentaire