Il y avait plus à perdre qu’à gagner sur le pétrole. Telle était la conclusion en fin de semaine dernière. La seule variable aléatoire était la faiblesse du dollar contre les autres monnaies qui jusque là avait tenu les cours du brut WTI à bout de bras. Un raffermissement (passager?) du dollar depuis deux jours suffit à faire plonger les cours du baril de 5$ à New York et par solidarité du même montant pour le Brent à Londres. La raison principale: les fondamentaux entre l’offre et la demande de pétrole dans le monde sont totalement déséquilibrés au profit de l’offre. Quelques indicateurs simples mettent en lumière ce déséquilibre:

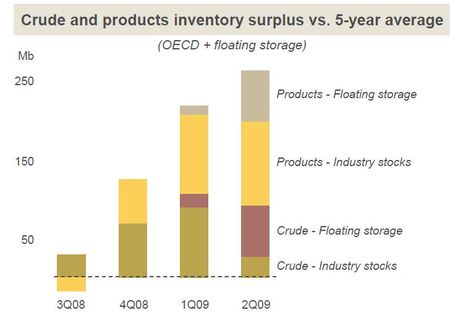

1) les stocks de produits pétroliers au sein de l’OCDE ne cessent de croître depuis près d’un an:

La spéculation, jouant sur la structure en contango des cours des futures (les prix se valorisent avec la durée de l’échéance) a maintenu une demande artificielle qui s’est retrouvée dans les stocks OCDE. Les données publiées par Total lors de sa présentation de mi-année (FIG.I) illustrent parfaitement ce phénomène où les stocks flottants sur divers tankers, loués à prix cassés, atteignent les 120 à 130 millions de barils. Ces stocks « anonymes » se rajoutent aux 120 à 130 millions de stocks officiels en trop. C’est donc un million de barils par jour de pétrole qui est produit en excès depuis trois trimestres consécutifs.

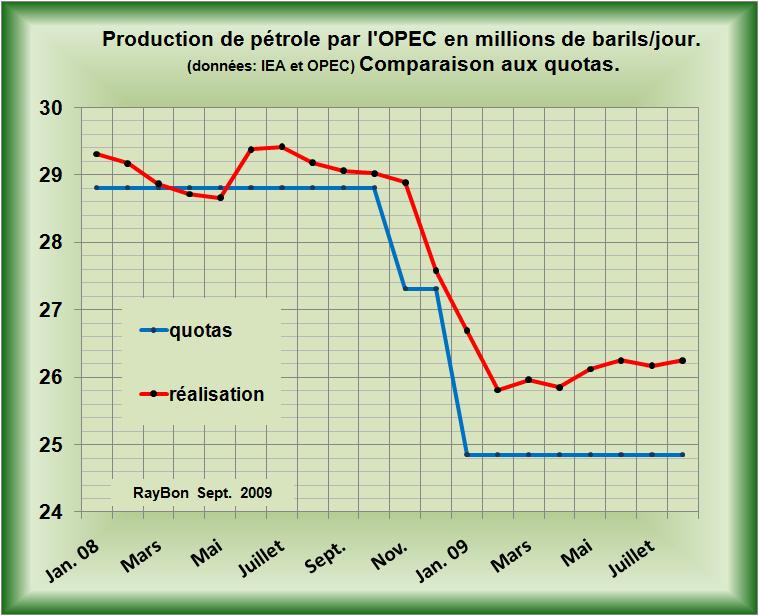

2) les productions de l’OPEP, encouragées par des prix en hausse, ne cessent de croître:

L’indiscipline proverbiale des pays de l’OPEP joue à fond, encouragée par des cours du brut qui ont miraculeusement dépassé les 70 dollars le baril. Les quotas décidés en Décembre 2008 ne sont plus qu’un vieux souvenir, d’un temps aux cours délabrés. Alors, peu à peu, l’OPEP écorne de plus en plus le contrat, pour atteindre une production au mois d’Août à 1,4 millions de barils de plus que l’allocation (FIG.II).

3) les consommations de pétrole dans les pays OCDE sont en très fort repli

Sur les cinq premiers mois de l’année, la demande en produits pétroliers au sein des pays membres de l’OCDE est en recul de 3 millions de barils/jour (LIRE), la demande durant l’été aura été un peu plus soutenue, mais les dernières données hebdomadaires de l’Energy Information Administration américaine semblent montrer que la demande s’essouffle avec la fin des beaux jours. De plus, dans le bilan de la demande mondiale il ne faut pas oublier la montée en puissance des biocarburants qui interviennent pour 1,6 millions de barils/jour (USA: 0,7; Brésil: 0,5 et ROW: 0,4) et qui diminuent pour 1,1 à 1,2 millions de barils, en équivalent énergie, la demande de pétrole.

L’ensemble de ces données fondamentales s’oppose aux mouvements spéculatifs qui voudraient voir s’apprécier les cours du pétrole, pour attirer plus de placements et faire ainsi plus de business et de commissions. En raison d’une trop précoce anticipation par les Marchés et de l’absence de reprise économique nette ces fondamentaux ont un effet cumulatif dévastateur. En effet plus les prix s’apprécient et plus produit l’OPEP, plus gonflent les stocks et plus violent sera l’éclatement de la bulle. Les marchés vont de bulle en bulle, c’est intrinsèque aux mécanismes en jeu nous dit-on. L’exemple des cours du pétrole, courant depuis le mois d’Avril derrière une chimérique reprise, est une bonne illustration du phénomène.

Le 25 Septembre 2009

Laisser un commentaire