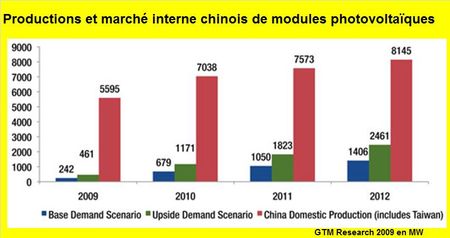

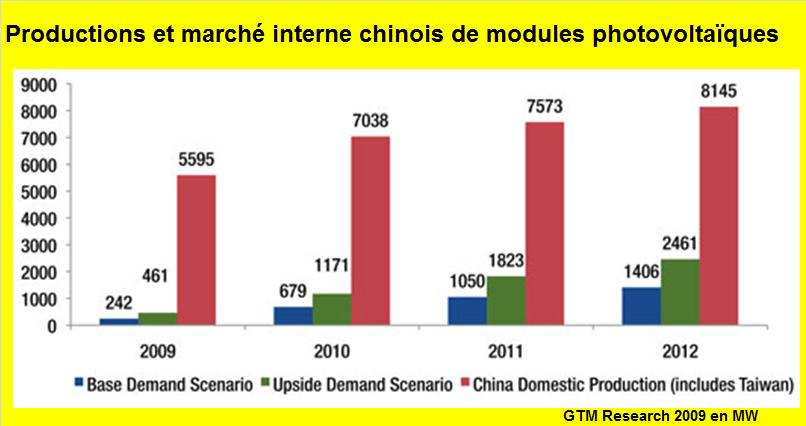

GTM Research fait le point sur les capacités de productions chinoises et taïwanaises de modules photovoltaïques. Pour cet institut de recherches le Marché chinois va connaître un essor certain pour trois raisons essentielles. La première réside dans la volonté du Gouvernement chinois de développer cette filière au travers de son programme « Golden Sun » qui subventionnerait jusqu’à 50% ou 70% des installations solaires. La deuxième raison réside dans les énormes capacités de production installées dés aujourd’hui en Chine et qui vont s’accroître. GTM estime ces capacités, en incluant les unités taïwanaises, à 5,6 GW en 2009, elles devraient atteindre compte tenu des projets en cours dans les 8GW en 2012 (FIG.). Enfin cette étude estime qu’aujourd’hui un prix du Watt installé et opérationnel sur site chinois de 2.82 US$, avec un prix de module de 1,57 US$ le Watt. Ce prix installé devrait descendre rapidement en dessous des 2.2 US$ le Watt. Ces trois ingrédients: volonté politique, capacité de productions disponibles et faible coût de revient du MWh ne peuvent qu’inciter les opérateurs électriciens locaux et provinciaux à investir dans cette ressource énergétique, malgré toutes les difficultés administratives à franchir.

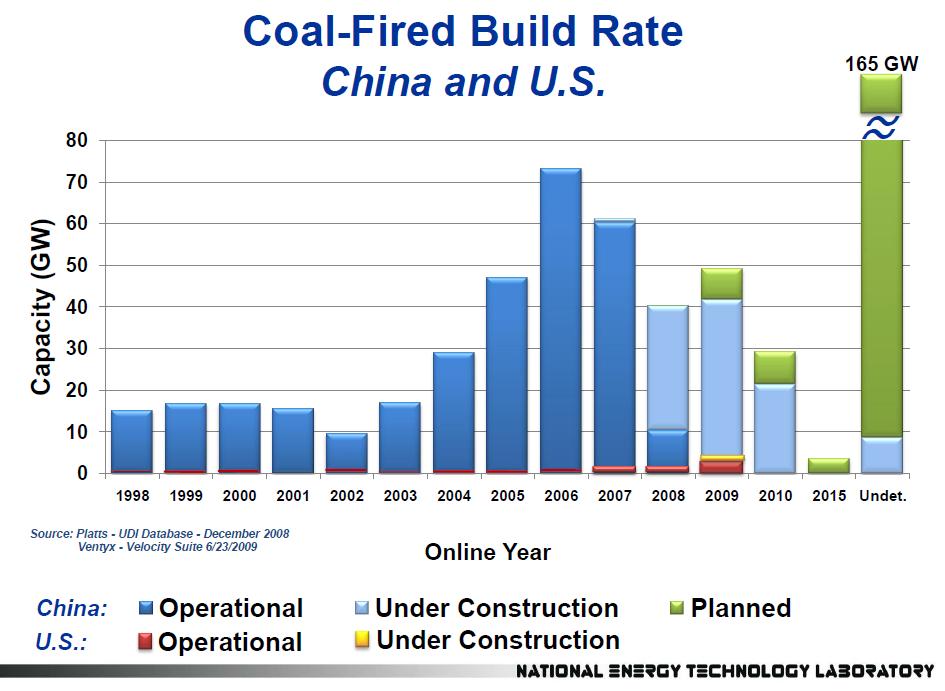

Il est évident que la Chine va subir de nombreuses pressions internationales pour stabiliser ses émissions de CO2 et stopper ses investissements dans les centrales au charbon. Une politique agressive de développement de la ressource photovoltaïque pourra constituer un des éléments de réponse à cette pression. Mais il faut se rappeler, pour relativiser les choses, que la boulimie énergétique chinoise est colossale (FIG.II). Cette comparaison entre les programmes américains et chinois de centrales à charbon est explicite.

Le 8 Octobre 2009

Laisser un commentaire