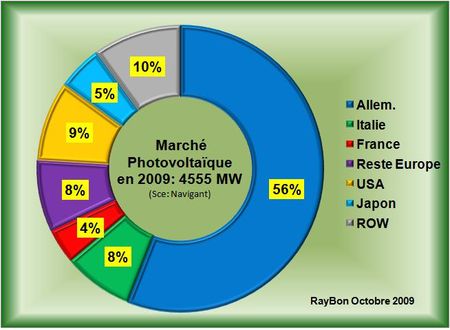

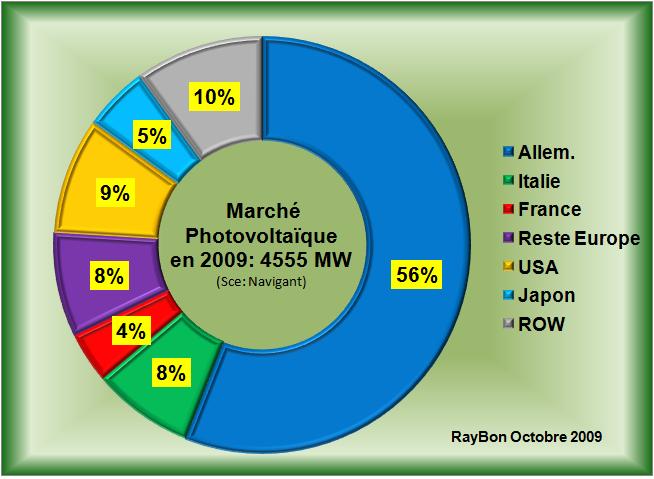

L’industrie photovoltaïque mondiale a connu en fin 2008 et début 2009 un profond traumatisme avec le désengagement subit de l’Espagne, l’impact de la crise, l’arrivée massive de produits chinois ou taïwanais, le tout accompagné d’une très forte chute des prix, sur un Marché des modules où l’offre se situe à plus du double de la demande. Aujourd’hui cette industrie se remet lentement de ce choc, en particulier en raison d’un business soutenu en Allemagne dont la demande pourrait atteindre, en 2009, dans les 2,5 GW, soit une augmentation de 34% par rapport à celle de 2008. Mais cette forte progression du Marché allemand conduit à une répartition des ventes dans le monde complètement déséquilibrée (FIG.).

L’Allemagne se taille la part du lion avec 56% des installations, l’Europe occupe plus des trois quarts des achats mondiaux. Les Marchés américains, japonais et asiatiques ne sont pas à la hauteur de leurs bonnes volontés écologiques, ni à celle des ambitions de leurs industries photovoltaïques respectives.

Les politiques d’aide tarifaire (ou Feed-in-tariff) présentent un inconvénient majeur qui les rend INSOUTENABLES c’est leur côté cumulatif dans le temps qui permet d’atteindre des coûts, payés par les utilisateurs d’énergie, de plusieurs milliards d’euros chaque année. Par exemple, RWI a estimé que les seules politiques d’aides tarifaires allemandes concernant le photovoltaïque, mises en place entre 2000 et 2010 et qui prévoient un effet sur 20 ans, coûteront en cumulé aux consommateurs allemands la modique somme de 70 milliards d’euros! La nouvelle coalition allemande vient d’annoncer qu’elle allait revoir à la baisse ces aides tarifaires et même, éventuellement, fixer un quota annuel d’installations profitant du tarif préférentiel. Les dirigeants espagnols avaient déjà compris ce côté pervers du mécanisme des aides tarifaires à leurs dépens.

La présence ou l’absence d’aides tarifaires est à la base de formation de demandes artificielles d’installations qui apparaissent et gonflent aussi vite qu’elles disparaissent une fois les aides annulées. L’exemple espagnol N°1 mondial en 2008 et inexistant en 2009 en est un exemple schématique. La profession redoute donc sinon un effondrement de la demande allemande en 2010, du moins une forte baisse de ce marché dont les acteurs auront anticipé les réalisations en 2009 pour profiter des aides encore en vigueur.

Alors tout le monde espère que la Californie va instaurer une politique de Feed-in-tariff obligeant les distributeurs d’électricité de racheter les surproductions de courant électrique des foyers équipés de modules. La Chine devrait également rendre effectives les mesures d’aides décidées pour son industrie (50% d’aides à l’investissement pour les installations reliées au réseau). Le Japon qui a remis en vigueur ses aides fiscales depuis le mois d’Avril de cette année pour soutenir son industrie photovoltaïque devrait revoir ses installations progresser. La France, l’Italie devraient également avancer des politiques plus favorables. Les mesures annoncées vont toutes vers un meilleur équilibre des marchés.

Une chose est certaine, l’industrie mondiale du photovoltaïque qui dispose d’un immense avantage qui consiste à pouvoir transformer directement 10% à 20 % de l’énergie solaire en électricité, sans aucune nuisance, n’accèdera à de grands volumes de production, ce qui est inéluctable, que le jour où, sans subvention aucune, elle saura proposer des systèmes complets permettant de produire, de stocker et de livrer de l’énergie électrique au bon moment et au bon prix. Cette équation complexe, tant au niveau de l’habitation individuelle ou d’un immeuble collectif ou encore d’un champ photovoltaïque en plein désert, qui dépasse largement la seule production de modules, mériterait d’être activement étudiée par les industriels européens.

LIRE l’étude de RWI sur l’aide tarifaire allemande.

Laisser un commentaire