La réponse à la question posée dans le titre est évidemment « OUI ». Quand les traders décident tous en coeur d’abandonner leurs positions haussières pour jouer à la baisse, durant quelques secondes, quelques heures ou quelques jours selon la rapidité du processus d »inversion, les prix passent par un point d’équilibre satisfaisant. Mais ne vous y leurrez pas, c’est une pure nécessité mathématique! Pour aller du positif au négatif, il faut passer par zéro. La question plus pertinente à poser est donc la suivante: le marché du pétrole amorce-t-il, en ce moment, une phase d’inversion de tendance?

Il faut reconnaître que 2009, pour ces messieurs de New York ou de Londres aura été une grande année avec un baril à 40 dollars à fin 2008 qui a atteint les 80$ au mois de Novembre, il est certain que les plus values sur les futures et autres options ont dû être copieuses. En ces périodes de fin d’année certains ont sûrement clos leurs positions et engrangé les profits, en attendant 2010. Cette inversion de tendance qui a repoussé le baril vers les 70 dollars hier sur le NYMEX, semble devoir être attribuée à plusieurs autres causes.

Tout d’abord à la faiblesse de l’euro entravé par ses Nations les plus faibles comme la Grèce, l’Espagne, le Portugal pour lesquelles l’Euro est une monnaie trop forte. Mais la valorisation de cette monnaie est également trop élevée pour l’ensemble des industriels de la Zone monétaire, y compris pour l’industrie allemande qui voudrait sortir de la crise. Dans ces conditions, le dollar ne peut que s’apprécier et le pétrole perdre de son statut de couverture contre une dévaluation du dollar qui s’éloigne. Qui peut imaginer un Euro fort et conquérant dans une Zone économiquement sinistrée? Même les faucons de la BCE en reviennent.

Le deuxième paramètre est la faiblesse persistante de la demande en produits pétroliers. Faible demande aux Etats-Unis (LIRE) et dans l’ensemble des pays de l’OCDE (LIRE) assis sur des stocks pléthoriques (LIRE). Cette anémie de la demande est à mettre en perspective avec une offre abondante du cartel de l’OPEP et des productions russes et américaines de brut croissantes.

{kind=link}

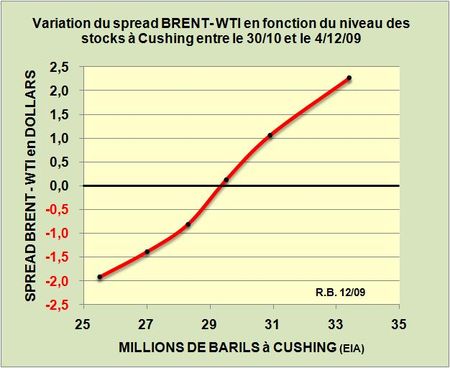

Enfin, pour expliquer la particulière faiblesse des cours sur le Nymex du WTI, il faut aussi mentionner la quasi saturation des stocks à Cushing, Oklahoma qui sur les six dernières semaines a provoqué l’inversion classique des cours entre WTI et BRENT (FIG.) provoquant un effet retard à la baisse de 4$ par baril sur le Brent. Ce sont ces blocages occasionnels sur un Marché physique trop étroit ont amené l’ARAMCO à abandonner le WTI comme pétrole de référence. Pour suivre le marché du pétrole de façon pertinente aujourd’hui, il faut donc regarder les cours du Brent.

La guerre d’influence entre traders haussiers et traders baissiers est de toute évidence ouverte. Il est trop tôt pour dire si l’inversion de tendance est réellement amorcée, mais de lourdes chutes des cours dans des hivers déprimés se sont déjà vues, comme en Janvier 2007 où le brut était tombé à 50 dollars le baril ou en Janvier 2009 où il était descendu à 35 dollars le baril. Janvier est un excellent mois pour les huîtres et les oranges, mais pas forcément pour le pétrole.

Le 10 Décembre 2009.

Laisser un commentaire