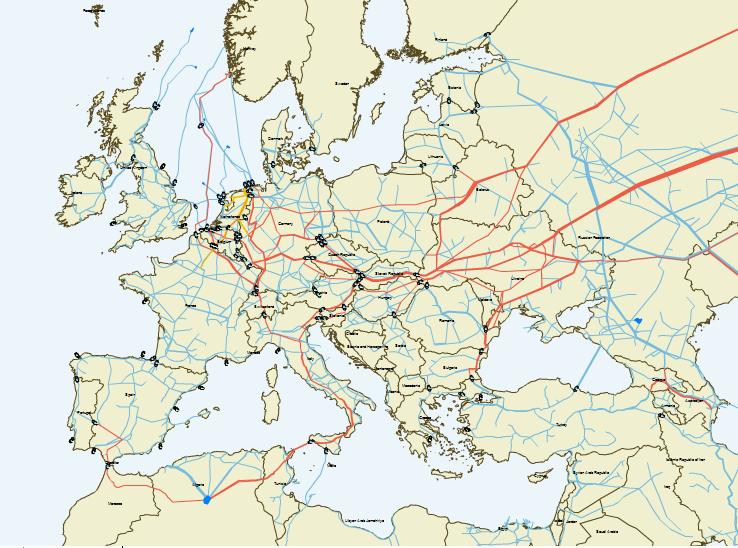

L’Agence Internationale de l’Energie vient de publier une carte interactive des circuits d’approvisionnement de gaz en Europe que ce soit par gazoduc ou sous forme de GNL. Ce nouvel outil informe mois par mois des volumes de gaz transitant par les stations de comptage volumétriques aux frontières ou par les stations de regazéification sur les côtes européennes. Le rôle de l’Ukraine dans l’accès au gaz russe est ainsi quantifié avec les stations de Velke, entrée vers la Slovaquie, et de Berecdaroc, entrée vers la Hongrie qui ont assuré 25% des approvisionnements de gaz de l’Europe en 2008. Les approvisionnements en gaz russe bien que protégés par des accords à long terme de « take or pay » et dont les prix sont indexés sur les cours du baril de pétrole, sont fortement perturbés par une demande conjoncturelle moins pressante des pays européens, des menaces de ruptures de flux en Ukraine mais également par la concurrence du GNL, vendu à vil prix sur le marché spot mondial. Le monde regorge de gaz naturel et cet état de fait ne peut que handicaper la politique oligopolistique gazière de l’Ours russe et de ses amicaux concurrents que sont essentiellement aujourd’hui la Norvège et l’Algérie.

RIA Novosti nous informe en cette fin d’année, sorte de marronnier journalistique de Noël, que l’Ukraine n’aurait plus les moyens de payer son gaz. L’autre info provient du Vice Premier Ministre Viktor Zubkov qui vient d’annoncer officiellement que le programme Shtokman en Mer de Barents était en train de prendre du retard. Rappelons que ce gisement qui doit être développé avec l’aide de StatoilHydro et de Total doit alimenter tout d’abord le futur gazoduc Nord Stream vers l’Allemagne mais aussi fournir du GNL pour le marché mondial, essentiellement non européen. Ce deuxième volet se heurte aux développements des gaz de schistes bitumineux et autres « coal bed methane » américains mais aussi à la concurrence du Qatar et potentiellement de l’Iran dont le GNL est tout de même plus facile à extraire et à conditionner que celui de la Mer de Barents.

Toute la problématique autour de l’approvisionnement du monde en gaz naturel dans lequel la Russie est un acteur certes important, avec sa place de N°2 derrière les Etats-Unis, mais dont l’influence pourrait se réduire au cours du temps, doit être appréhendée dans un contexte de fort développement prévisible de la demande. Le gaz naturel va devenir la première ressource d’énergie primaire au monde en raison de son abondance, de son prix, de la multiplicité des moyens d’approvisionnements et de la contrainte climatique qui va condamner progressivement l’usage du charbon. Leonardo Maugeri de chez ENI a rappelé tout récemment cette évidence au MIT, bien qu’encore peu partagée. L’Europe doit accompagner cette évolution qui va se dérouler sur les deux à trois décennies à venir. Pour cela, dans le cadre d’une politique énergétique européenne qui reste à construire, elle doit se désengager de la contrainte ukrainienne et donner plus de poids aux approvisionnements de GNL en développant les stations de regazéification et de stockage sur ses côtes. Le stupide abandon par le Gouvernement français du projet d’usine de regazéification du Verdon est l’exemple même de ce qu’il ne faut pas faire, même pour de basses raisons électoralistes.

ACCEDER à la carte interactive de l’IEA.

Conférence de Maugeri au MIT

Le 26 Décembre 2009

Laisser un commentaire