Des milliards de dollars sont investis en papiers indexés sur les cours du maïs, du soja, de l’aluminium, du nickel, du pétrole, de l’essence ou du gaz naturel. Ces fonds sont soit empruntés à taux zéro à la FED, soit proviennent des liquidités des instances financières ou des fonds de pensions et, pour une faible part, des acteurs économiques qui désirent se couvrir contre les fluctuations extravagantes des Marchés. Le durcissement politique de la position d’Obama, annonçant de possibles limitations dans l’utilisation des fonds du système bancaire dans ses activités d’investissements pour compte propre, rend les marchés nerveux. Il est peut-être revenu le temps de regarder à nouveau et avec attention les fondamentaux des marchés. Alors les cours du gaz naturel, stimulés par une forte demande qui a doublé depuis le début du mois de Janvier aux Etats-Unis et une baisse spectaculaire des stocks, conséquence de la vague de froid, se maintiennent aisément vers les 6$ /MMBTU, venant d’un plus bas de 2.5 $/MMBTU au mois de Septembre dernier.

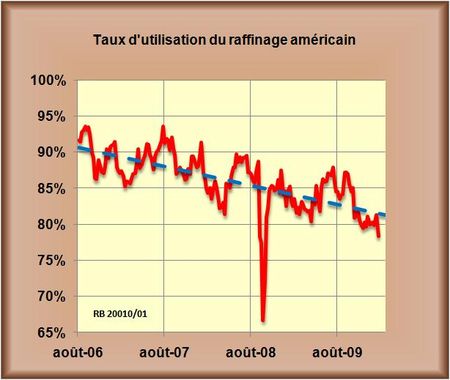

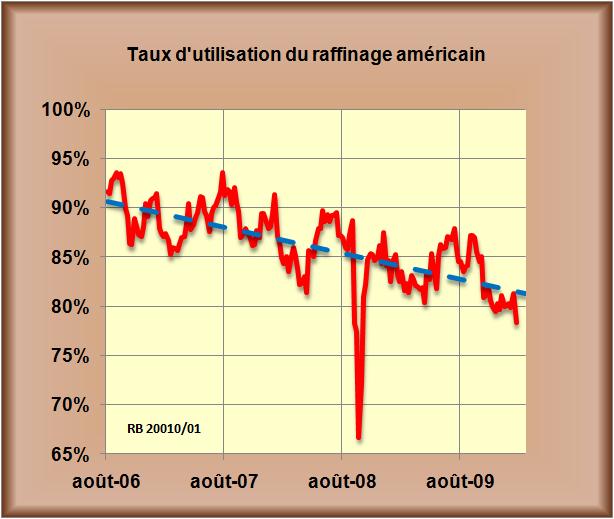

Inversement, la demande en produits pétroliers est toujours aussi faible aux Etats-Unis et dans l’ensemble des pays de l’OCDE, entraînant de très faibles activités de raffinage (FIG.) qui poursuivent leur déclin, sur fond de stocks spéculatifs pléthoriques officiels ou flottants. Dans son rapport du mois de Janvier (page 42) l’OPEP évoque toujours l’existence à fin Décembre de 100 millions de barils de produits raffinés et 50 millions de barils de pétrole brut stockés dans des tankers amarrés pour une large part en Europe et dans le Golfe du Mexique. Alors il est possible d’assister à un retrait important des cours durant cette deuxième partie du mois de Janvier. Malgré des prévisions de notre ami Jeffrey Currie de Goldman Sachs qui annonce des tensions entre offre et demande de pétrole pour 2011, en raison du ralentissement des investissements des Groupes pétroliers; malgré un avis qualitativement de même nature provenant de Christophe de Margerie, mais qui ne précise pas la date d’apparition de ces tensions, le Marché du pétrole est pour l’instant déprimé. Le brut WTI a tout naturellement perdu 3$ par baril dans la semaine et le Brent a fait encore plus fort en lâchant 5$/baril. Cela confirme l’observation empirique qui veut que le mois de Janvier soit une mauvaise période pour les cours du pétrole. Une poursuite de ce retrait des cours la semaine prochaine, sur fond de valorisation du dollar, doit être sérieusement envisagée. Un pétrole qui reviendrait autour des 65$/baril serait un bienfait pour la reprise de l’économie mondiale mais il n’est pas sûr que la spéculation se dégonfle jusque là. Elle attend toujours, d’après Goldman Sachs, 90$/baril en 2010 et 110$ en 2011, les bonus sont en jeu.

Le 23 Janvier 2010

Laisser un commentaire