L’industrie des modules photovoltaïques est une industrie de composant, certes de grandes tailles pouvant atteindre plusieurs m2, mais composant tout de même d’un ensemble plus complexe comprenant des redresseurs, des infrastructures parfois mobiles, des batteries en tampon, une connexion au réseau, plus tard des postes de recharge pour EV, etc. Ce qui caractérise généralement un composant électronique c’est l’existence d’un large marché mondial, l’interchangeabilité fonctionnelle (qui n’est pas la standardisation puisque chacun veut pouvoir personnaliser son produit) et la mise en concurrence des divers fournisseurs. Cet ensemble de conditions conduit, après les défaillances des plus faibles, à l’établissement d’oligopoles comprenant une poignée de fournisseurs face à de nombreux clients. Les exemples sont multiples mais on peut citer comme exemple atypique les batteries Li-Ion pour téléphones cellulaires qui initialement étaient japonaises puis sont devenues de plus en plus coréennes ou chinoises au travers de quelques fournisseurs puissants (BYD, LG, Panasonic).

Pour illustrer cette évidence du composant électronique, il suffit de se souvenir du fiasco espagnol de 2007 qui voulant développer son industrie photovoltaïque locale avait octroyé de copieux tarifs d’achats d’électricité garantis sur 25 ans. Le résultat fut une arrivée massive de modules allemands, américains et chinois sur le sol espagnol, le tout se soldant par l’absence d’industrie locale et un engagement financier de l’Etat espagnol qui est évalué au bas mot à 126 milliards d’euros…en attendant que le gouvernement Zapatero revienne de façon rétroactive sur sa promesse, en réduisant les 25 ans promis vers 15 ou 18 ans.

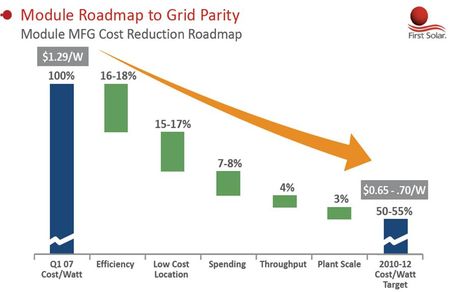

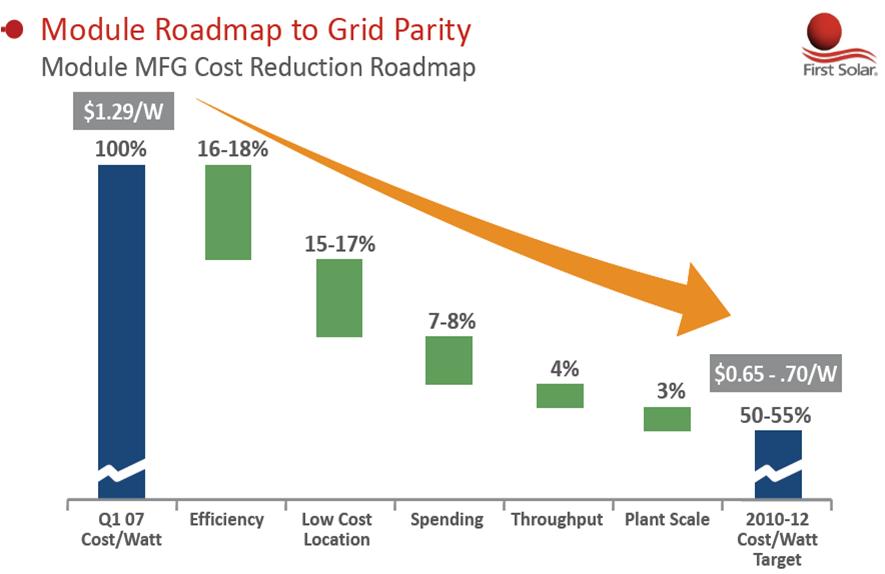

Les réductions des coûts (FIG.), la poursuite de la baisse attendue des tarifs subventionnés, l’évolution des technologies vont peu à peu ramener la centaine de producteurs mondiaux actuels vers deux ou trois dizaines tout d’abord puis vers une poignée, telles sont les dures lois du marché et de la « destruction créatrice », greenbusiness ou pas.

Aujourd’hui, pour être dans le coup, une entreprise doit savoir produire des volumes annuels autour du GW. Quatre d’entre elles (Suntech, FirstSolar, JA Solar, Yingli) savent produire ce GW annuel de modules. Trois autres (Trina Solar, Q-Cells et Gintech) savent produire plus de 800 MW et une douzaine d’autres savent produire 500 MW ou plus. C’est dans cette vingtaine d’acteurs auxquels il faut rajouter ceux qui investissent dans la très efficace technologie CIGS (Showa Shell, Saint Gobain-Hyundai Heavy) que se trouvent les futurs grands acteurs mondiaux. Plus de la moitié d’entre eux sont chinois ou taïwanais.

Demain le pont aux ânes se situera autour des deux GW de capacité de production. Pour l’instant l’américain First Solar avec sa technologie CdS/CdTe est le premier à publier un plan industriel dépassant largement cette borne. Il vient en effet d’annoncer qu’après ses investissements en Malaisie, en Allemagne et en France (Blanquefort) il avait décidé d’investir au Vietnam et aux Etats-Unis pour quasiment doubler sa capacité de production à plus de 2,7 GW en 2012.

De son côté le chinois Yingli annonce un accroissement de capacité de production de 600 MW dans le silicium monocristallin de haut de gamme et de 100 MW dans le polycristallin. Il disposera ainsi à mi-2011 d’une capacité de production de 1,7GW.

Il faut imaginer une telle transformation industrielle avec des prix objectifs par modules autour des 50 cents par Watt et donc des CA pour la seule vente de modules autour du milliard de dollar pour une production de 2 GW (ou 2 milliards de Watts). L’autre business model qui tend à s’imposer auprès de certains grands constructeurs disposant de cash, est de s’intégrer vers l’aval en devenant copropriétaires de centrales photovoltaïques qui utilisent leurs composants et de profiter ainsi des revenus récurrents de la vente d’électricité encore subventionnée. C’est en effet dans la génération de courant que sera réalisé l’essentiel des profits de la filière photovoltaïque.

LIRE le communiqué de FirstSolar.

LIRE celui de Yingli.

Remarque: pour garantir ses approvisionnements en Tellure, sous-produit de l’extraction du Cuivre, FirstSolar serait en cours de négociation pour mettre la main sur le canadien 5N PLUS, premier producteur de tellure dans le monde. Les besoins en tellure pour modules photovoltaïques seraient de l’ordre d’un gramme par pied carré ou 10 Watts (ce qui me semble beaucoup) ce qui conduit à une demande de 100 tonnes pour un GW de modules. Le marché mondial actuel du Tellure serait de l’ordre de 260 tonnes et pourrait grimper très rapidement vers les 500 tonnes. (LIRE)

Le 19 Octobre 2010

Laisser un commentaire