Faute de savoir jouer sur la vélocité de la monnaie qui dépend des divers prêts actuellement en panne, la FED, faute de mieux, vient de décider d’accroître la base monétaire (M1) américaine en programmant d’acheter (ou de racheter) pour plusieurs centaines de milliards de dollars de papiers en espérant ainsi relancer les prix et maintenir les taux longs à leurs bas niveaux actuels. Certains trouvent cette démarche tout à fait raisonnable, d’autres crient au charron en invoquant la reprise attendue d’une hypothétique inflation. Les financiers européens prévoient une nouvelle appréciation de l’euro tout en pronostiquant la débandade en banqueroute de la dette grecque, irlandaise, portugaise ou espagnole, ce qui ne devrait pas conforter l’euro. En fait, comme toujours dans la science économique, une multitude de scénarios sont possibles et seul l’avenir nous dira vers quelle sauce quasi aléatoire cette cuisine évoluera et quels auront été les heureux pronostiqueurs du moment.

Cependant au sein de ces multiples scénarios certains évènements sont peut-être plus probables. Il en est un qui me semble avoir déjà démarré ces derniers jours: c’est le renchérissement des cours du pétrole et des produits pétroliers tirés par une spéculation largement alimentée en cash et voulant se couvrir contre une baisse du dollar, tout en prenant appui sur une commodité dont l’extraction du sol est appelée à devenir de plus en plus difficile et donc rare. Mais pourquoi le pétrole me direz-vous? Les raisons sont évidentes: les cours n’ont pas varié notablement depuis plus d’un an, au gré de variations cantonnées dans un serpent entre 70$ et 85$ par baril, et seuls les marchés du pétrole, après ceux des changes monétaires, ont la capacité d’engloutir gaillardement des milliards de dollars de cash. Pour un marché physique annuel des produits pétroliers de l’ordre de 3000 milliards de dollars, ont peut estimer un marché « papier » entre 20 et 40 fois ce montant qui peut donc en période spéculative dépasser les cent mille milliards de dollars. On est dans les ordres de grandeurs de la FED.

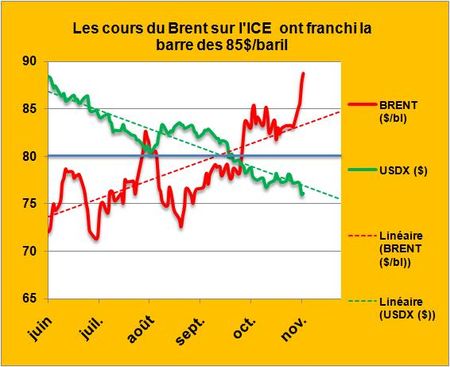

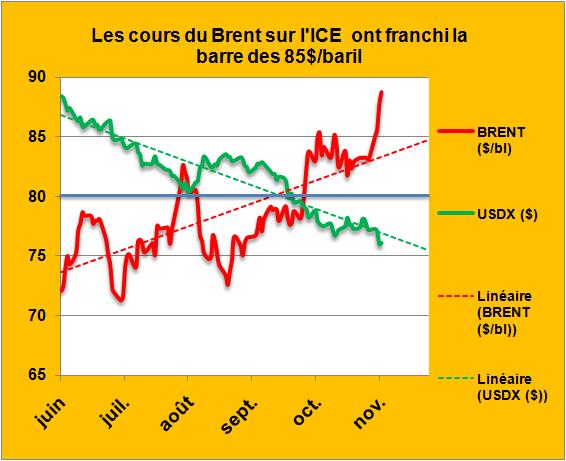

Nous avons assisté pour le Brent en début de semaine à un franchissement très rapide de la barre des 85$/baril (FIG., courbe rouge) atteignant des niveaux bien au dessus de la droite de corrélation des cinq derniers mois (pointillés rouges) alors que le cours du dollar contre les autres monnaies représenté par l’USDX côté sur l’ICE, poursuivait tranquillement sa décroissance, sans à coup notable (courbe verte). Cette rupture de symétrie par le haut est sûrement un signal fort pour une relance spéculative sur le pétrole et ses dérivés.

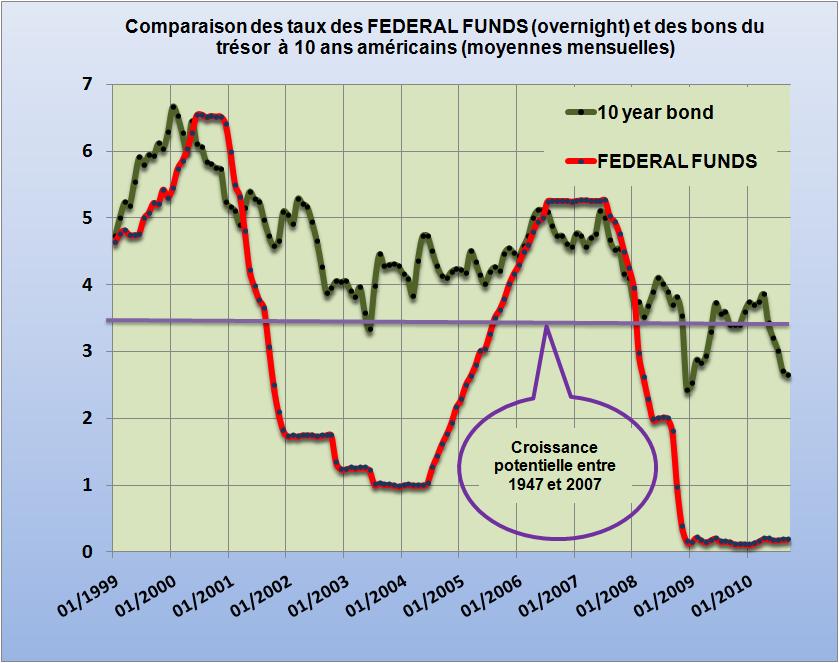

Le maintien pendant trois ans (entre 2002 et 2005) d’une politique laxiste des taux américains administrés (<2%) par le « genious » Greenspan (FIG.II) ont conduit la flambée des cours des commodities puis à la crise financière et économique de 2008-2009. Bernanke commence sa troisième année d’une même politique, attendons nous aux pires vicissitudes et transitoirement à une remontée des spéculations diverses dont celles sur les commodités comme le cuivre ou le pétrole.

La France à la recherche de recettes, pour essayer de s’immuniser contre les importations de pétrole et produits pétroliers qui la ruinent (34 milliards par an à fin Août) devrait taper encore plus fort sur les taxes pétrolières (TIC) pour pousser les utilisateurs vers encore plus d’économies sur les carburants et les fournisseurs vers l’utilisation de plus de biocarburants, mais ceci ne semble pas intéresser le ministre de tutelle qui contemple sa nouvelle coupe de cheveux.

Enfin les cours des pétrolières qui n’ont guère brillé en 2010 devraient peu à peu retrouver leur rang au sein de la hiérarchie boursière. Exxon est à son cours de début d’année, Total plombée par ses attaches françaises et sa gestion approximative perd encore 12% par rapport au début de l’année. Ceci est en totale contradiction avec les tendances observées sur les cours des produits pétroliers.

Le 5 Novembre 2010

Laisser un commentaire