Pour un physicien, un chimiste, un géologue le cuivre et le pétrole sont des produits très distincts. L’un est un solide, l’autre est un liquide visqueux; le premier est un métal conducteur de l’électricité l’autre est un mélange complexe de composés organiques; enfin les gisements naturels de l’un et de l’autre sont souvent très éloignés géographiquement et géologiquement. Mais pour un financier à la recherche de placements rémunérateurs, la différence entre les deux est beaucoup moins nette. Ce sont des « commodities » très demandées par les pays en voie de développement, l’un dans la construction des réseaux électriques des centrales jusqu’au cœur des appartements qui jaillissent des centres urbains, l’autre dans la couverture des milliers de kilomètres de nouvelles routes sous forme de bitume, les deux enfin dans les engins de transport électriques (rail, EV) ou à combustion interne (Aviation, transport maritime et routier). Mais en réalité les deux substances ont un autre redoutable point commun: ce sont les animateurs de ces Marchés. Ils se nomment Morgan Sachs, Morgan Stanley, JP Morgan Chase ou Bank of America Merrill Lynch, puissantes institutions financières anglo-saxonnes qui agissent pour leur propre compte ou pour divers clients fortunés et autres « Pension Funds ». Ils sont à la fois capables d’accumuler et de négocier ces « commodities » sous formes physiques en possédant d’énormes stocks, ils peuvent également créer des produits papiers dérivés qui vont répliquer les variations de ces matières ou de leurs spreads par rapport à diverses références et multiplier ainsi par cent ou plus les volumes échangés informatiquement. C’est ainsi qu’un seul de ces opérateurs (JPMC) contrôlerait 90% du Cuivre stocké à Londres, ce qui représente la modique somme de 3,5 milliards de dollars au cours actuel du Cuivre au LME. La rumeur affirme que le marché mondial du cuivre est sous-approvisionné, il manquerait en 2010 dans les 450 mille tonnes, il en manquerait 825 mille l’an prochain affirme Barclays. Mais allez savoir quelle est la part d’intox dans toutes ces données qui sentent l’arnaque a plein nez? Allez savoir quelles sont les consommations réelles, hors stockages de tous ordres tout au long de la chaîne d’approvisionnement et de transformation? D’autre part, de nombreuses institutions possèdent des stocks fixes ou flottants de pétrole ou dérivés, produits sans risques déjà vendus à terme sur un marché en contango, dont les prix à terme s’accroissent en avançant dans le temps. Ce phénomène explique la montée bien souvent synchrone des cours et des stocks, paradoxe des marchés modernes.

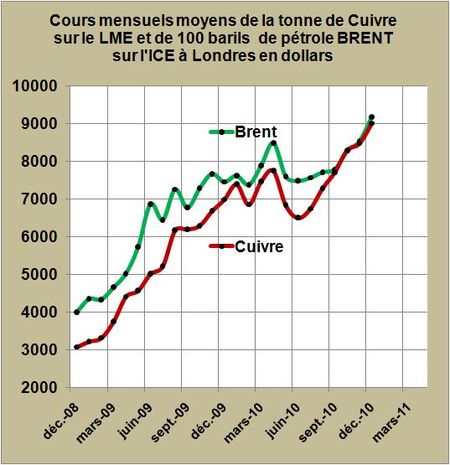

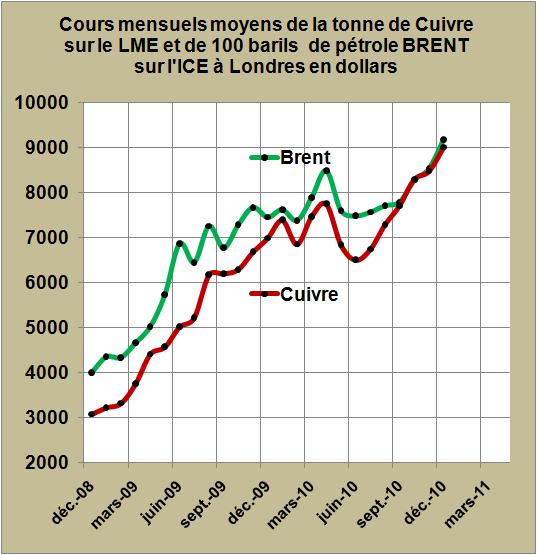

En deux ans les cours du Cuivre à plus de 9200 $ la tonne, ont été multipliés par trois (FIG.), ceux du pétrole à 92 $ le baril de Brent, par 2,3. Le synchronisme des deux courbes entre la tonne de cuivre et les cents barils de pétrole entre Décembre 2008 et Décembre 2010 est franchement époustouflant, la corrélation linéaire entre les deux paramètres affiche un coefficient de corrélation de 0,95. La corrélation quadratique affiche un coefficient de 0,96, traduisant une accélération des cours du cuivre au second semestre 2010 de façon plus précoce que celle du pétrole. Ce retard à l’allumage du deuxième rallye en cours sur les prix du pétrole s’explique essentiellement par la taille du marché et la nécessité de mettre en ordre de marche un grand nombre d’opérateurs. Mais il semblerait que sous l’œil bienveillant de l’OPEC, les manœuvres soient en marche vers les 100 dollars le baril…et plus si affinité (LIRE).

Dirigeants des pays importateurs de cuivre et de pétrole attendez-vous donc à des cours de dix mille dollars la tonne et de 100 dollars le baril pour le printemps qui vient! Vous savez bien qu’avec les beaux jours l’activité économique reprend et que les cours des commodities montent! Le solde commercial de la France sur douze mois cumulés à fin Octobre affichait un déficit de 1,26 milliards d’euros pour le cuivre et de 34 milliards pour le pétrole et ses dérivés. Il est urgent d’élaborer un plan de bannissement du chauffage au fuel des locaux par exemple, ce que le creusement de la différence de prix entre gaz naturel et pétrole va rendre de plus en plus évident.

LIRE les dernières nouvelles sur le Marché du Cuivre.

Le 26 Décembre 2010.

Laisser un commentaire