Souvent s’indignent des lecteurs qui trouvent anormal que soient trop souvent abordés ici les sujets concernant les ressources énergétiques fossiles et non ceux parlant de vent ou de soleil. Dans leur fougue écolo-dépendante ils oublient un certain nombre de données très simples qui font que les problèmes énergétiques forment un ensemble où se confrontent des contraintes économiques, géographiques et des idéaux écologiques affirmant des vérités …parfois apparentes ou encore à valider. Pour les aider à poser les problèmes de façon pertinente je voudrais rappeler ici un certain nombre d’évidences qui font que les problèmes sont parfois complexes.

Souvent s’indignent des lecteurs qui trouvent anormal que soient trop souvent abordés ici les sujets concernant les ressources énergétiques fossiles et non ceux parlant de vent ou de soleil. Dans leur fougue écolo-dépendante ils oublient un certain nombre de données très simples qui font que les problèmes énergétiques forment un ensemble où se confrontent des contraintes économiques, géographiques et des idéaux écologiques affirmant des vérités …parfois apparentes ou encore à valider. Pour les aider à poser les problèmes de façon pertinente je voudrais rappeler ici un certain nombre d’évidences qui font que les problèmes sont parfois complexes.

En premier je voudrai rappeler une loi expérimentale simple, c’est la la substituabilité des sources d’énergie. Toutes les formes d’énergie fossiles ou renouvelables peuvent pratiquement se substituer les unes aux autres moyennant la mise en œuvre de certaines adaptations technologiques. On sait faire des ersatz de combustibles liquides issus du pétrole pour le transport avec du charbon, du gaz naturel, de la biomasse ou des graisses animales. On sait produire de l’électricité avec toutes les formes d’énergie, même nucléaires. On sait substituer l’électricité aux carburants dans les véhicules hybrides rechargeables ou les véhicules électriques. On va faire rouler des poids lourds avec des mélanges de gaz et de gasoil. Tout mélange gazeux à base de monoxyde de carbone et d’hydrogène (syngas ou gaz à l’eau pour les anciens) peut être converti en carburant, en produit chimique organique, en hydrogène, en ammoniac puis en urée …et plus si affinité.

Cette loi, résultant de l’inventivité humaine, a son corolaire: les formes d’énergie fossiles, nucléaires et/ou renouvelables sont en compétition. Pour qu’elles acquièrent une part raisonnable du marché de l’énergie il faut donc qu’elles soient économiquement compétitives…ou subventionnées par une collectivité solvable et adhérant à cette politique. Inversement certaines ressources peuvent être chargées d’un handicap pour la course, par une taxation particulière (TIPP ou TIC pour la France, taxes carbone diverses). Dans l’équation économique entrent également en jeu les règlementations concernant les rejets de GHG (externalités en économie) qui sont pour l’instant limitées en raison de la nécessaire recherche d’une unanime et bien hypothétique règle du jeu mondiale. La fixation de mix énergétiques ou mieux de masse maximale de CO2 par MWh d’électricité produite se pratique dans certains États. Des règlementations limitant les rejets de CO2 par gammes de véhicules dans les transports s’appliquent également sans trop de heurts à la profession, puisque c’est la règlementation la plus sévère mais réaliste qui s’applique pour tous et crée le type de véhicule standard du moment ou du futur prévisible. Oublions pour l’instant les timides essais de Bourses de cotation de la tonne de CO2, stupides institutions en péril qui auraient enrichi les spéculateurs, au détriment des acteurs économiques. Bien sûr la Commission Européenne était en avance sur ces actions futiles et donc inutiles.

Voila le cadre global où l’essentiel se résume dans le concept de substituabilité compétitive des sources d’énergie.

Alors que constatons nous et que pouvons nous anticiper:

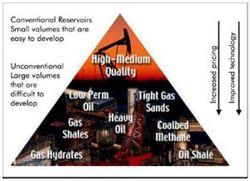

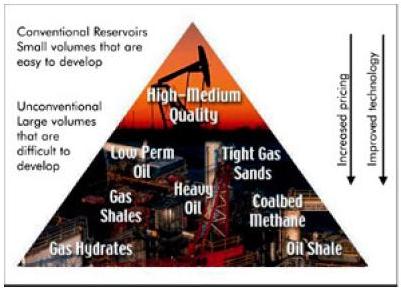

1- Les ressources en énergies fossiles sont encore abondantes et peu onéreuses. Depuis le Cambrien, il y a plus de 500 millions d’années, la Terre a charrié et enfoui des milliards de tonnes de biomasse et de bio organismes à l’origine du gaz naturel, du pétrole, du charbon et de toutes les formes issues du kérogène tournant autour de ces trois ressources allant des sables bitumineux, aux gaz et huiles de schistes, aux gaz de houille et autres « tight » gaz, sans oublier les hydrates de méthane. Il est évident que ces ressources sont importantes, dont une grande partie reste à découvrir et à mettre en valeur. Pensons aux nouveaux gisements « subsal » brésiliens et aux gaz de schistes qui auraient été ignorés quelques années auparavant. Isoler formellement l’une de ces ressources comme le pétrole et annoncer sa fin imminente en parlant de Peak-oil n’a que bien peu de sens, malgré l’impact marketing inespéré, puisque c’est oublier la loi de substituabilité qui montre que les technologues sauront d’une façon ou d’une autre soit synthétiser des ersatz (sables bitumineux, huiles lourdes, biocarburants, Fischer Tropsch) soit s’en passer (EV, véhicules au gaz naturel comprimé, PAC). La seule certitude est que cette ressource liquide, très pratique à mettre en oeuvre qu’est le pétrole, obéit aux lois économiques chères à Ricardo, des rendements décroissants sous l’impact de la déplétion des ressources exploitées et de la demande. Il faudra bien que les prix, amplifiés par la spéculation, se valorisent pour permettre à certains d’aller exploiter de façon rentable les sables bitumineux canadiens ou les huiles lourdes de l’Orénoque, pendant que les Familles Royales du Moyen-Orient gèreront en bons pères de familles et avec parcimonie leurs abondantes rentes pétrolières. Au fur et à mesure que les prix grimperont, des pans entiers de l’économie se sépareront du pétrole. Ceci est largement en cours pour la génération d’électricité, une accélération est souhaitable pour le chauffage des habitations et autres locaux industriels et commerciaux, la chimie utilisera de plus en plus d’autres ressources (biomasse, gaz naturel), le transport routier verra sa part électrique croître, le gaz naturel alimentera les poids lourds de plus en plus allégés. L’efficacité énergétique des transports a encore d’immenses progrès à accomplir.

2- les énergies renouvelables, ressources quasi illimitées mais pour des raisons entropiques, onéreuses:

Face à ces ressources fossiles limitées mais formidablement rassemblées par l’histoire de la Terre, les énergies renouvelables apparaissent illimitées mais malheureusement très dispersées, sinon diluées. Il est facile de calculer, à partir de l’irradiance solaire, la formidable quantité d’énergie solaire ou éolienne « disponible » sur la surface de la Terre. Il fait toujours beau, pour le soleil, ou mauvais, pour le vent, quelque part, c’est la seule certitude des météorologues. Les ressources de biomasses sont considérables, des millions de km2 de sols inexploités en Afrique, au Brésil en Europe de l’Est pourraient produire cette biomasse. La question n’est donc pas un problème de ressource, c’est un problème de rentabilité, d’allocations des ressources financières limitées d’une collectivité. L’industrie photovoltaïque a connu un doublement en GW de son activité en 2010, elle ne pourra pas refaire le coup en 2011 parce que les États européens ne peuvent plus payer des MWh à 500 euros pièce. L’Espagne a jeté l’éponge, la France va limiter fortement l’exercice, l’Italie dont la dette commence à choquer les financiers les plus obtus va devoir suivre et l’Allemagne revoit à la baisse ses tarifs.

Pour essayer de vous convaincre je vous propose un exercice simple: quel serait le prix de revient d’une électricité photovoltaïque produite sur le toît d’une maison française dans lequel on aurait intégré des modules GRATUITS? Il va pour cela falloir investir dans un onduleur, un compteur électrique et payer un installateur qui va mettre à deux personnes plusieurs jours à monter un échafaudage, enlever les tuiles (législation française), poser les structures puis les modules, les connecter et assurer l’étanchéité de l’ensemble. Ceci va vous revenir TTC entre 2400 ou 3000 euros/kilowatt. Pour amortir cette mise en 12000 heures (8 ans x 1500 heures) ou 12 MWh il faudra tout de même vendre le MWh d’électricité entre 200 et 250 euros! (il est acheté aux particuliers à 580 euros aujourd’hui par EDF). En termes clairs l’électricité photovoltaïque ne sera rentable un jour (LIRE) que si la puissance des modules unitaires est doublée ou triplée, si l’installation de ces modules se fait simplement, dans un pays ensoleillé, à faible prix de main d’œuvre et disposant de lignes électriques proches. Objectif: 1000 euros/kW, module compris.

Pour l’éolien dont l’avenir est à l’offshore pour profiter de la place disponible et du vent plus soutenu (3500 heures/an en Mer du Nord). Les réductions de coûts passent par la simplification des éoliennes (technologie direct drive, handicapée par les prix actuels des terres rares), la standardisation se heurtant aux multiples productions locales et la montée en puissance des turbines permettant d’amortir plus rapidement les coûts d’installations unitaires. Repower propose une unité de 6,15 MW, Enercon a en catalogue une éolienne de 7,5 MW, les Norvégiens testent des prototypes de 10 MW et les Espagnols ont lancé une étude de faisabilité d’un produit de 15MW. Prenons le cas d’une turbine de 10 MW qui en 8 ans ou 28 mille heures de fonctionnement effectif, va produire 280 mille MWh d’électricité. Pour un courant qui devra être payé, dans 10 à 15 ans, dans les 100 euros par MWh, cette éolienne en 8 ans facturera 28 Meuros qui devront couvrir son prix, son installation sur site, son raccordement au continent et au réseau électrique, sans oublier les frais de maintenance. Le prix catalogue d’une telle éolienne ne devra guère alors excéder le million d’euros/MW.

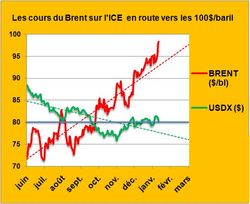

Pour la biomasse et ses dérivés que sont les biocarburants l’équation est un peu plus simple puisque le concurrent principal est le pétrole dont le cours d’équilibre va rapidement dépasser les 100 dollars le baril (FIG.II), puisque telle en a décidé la Famille Royale Saoudienne, suivie par les spéculateurs de tous poils. Dans ce cas la loi de substituabilité joue à fond. La décennie qui vient va voir se développer les filières classiques de productions de biocarburants, rentables et enfin non subventionnées : éthanol à base de sucre ou de maïs, biodiesel à base de corps gras. Les procédés cellulosiques se heurteront à leurs prix de revient encore élevés et à la complexité des procédés mis en oeuvre. Un créneau cependant va prendre son essor: la production de bio-kérosène rendu obligatoire par la règlementation sur les émissions de GHG par l’aviation civile.

Pour la biomasse et ses dérivés que sont les biocarburants l’équation est un peu plus simple puisque le concurrent principal est le pétrole dont le cours d’équilibre va rapidement dépasser les 100 dollars le baril (FIG.II), puisque telle en a décidé la Famille Royale Saoudienne, suivie par les spéculateurs de tous poils. Dans ce cas la loi de substituabilité joue à fond. La décennie qui vient va voir se développer les filières classiques de productions de biocarburants, rentables et enfin non subventionnées : éthanol à base de sucre ou de maïs, biodiesel à base de corps gras. Les procédés cellulosiques se heurteront à leurs prix de revient encore élevés et à la complexité des procédés mis en oeuvre. Un créneau cependant va prendre son essor: la production de bio-kérosène rendu obligatoire par la règlementation sur les émissions de GHG par l’aviation civile.

Mais un autre créneau devrait favoriser la biomasse c’est la substitution partielle au charbon dans les centrales électriques. L’ascension des cours du charbon, tirée par les importations indiennes et chinoises, et qui ont atteint en Australie les 130 dollars la tonne (FIG.III), va inciter de plus en plus les industriels à utiliser les résidus cellulosiques et autres « pellets » pour alimenter en partie leurs fourneaux.

Mais un autre créneau devrait favoriser la biomasse c’est la substitution partielle au charbon dans les centrales électriques. L’ascension des cours du charbon, tirée par les importations indiennes et chinoises, et qui ont atteint en Australie les 130 dollars la tonne (FIG.III), va inciter de plus en plus les industriels à utiliser les résidus cellulosiques et autres « pellets » pour alimenter en partie leurs fourneaux.

L’ascension inexorable des prix des ressources d’énergies fossiles est largement favorable au développement de la biomasse sous toutes ses formes. Il ne faut cependant pas oublier une contrainte entropique forte: la biomasse présente une faible énergie volumique, la moitié de celle du charbon une fois sèche et compactée, et elle est très dispersée sur un territoire donné (bois, taillis, etc.). Rêver de grandes usines du type raffineries de pétrole alimentées par la biomasse n’a aucun sens, nul ne saurait les alimenter, même pas les solutions à la Lurgi, filiale d’Air Liquide, qui imagine un schéma en étoile sur un large territoire avec production intermédiaire de biooil plus facilement acheminable vers la grande raffinerie (LIRE). Les solutions industrielles de valorisation des cultures ad hoc ou des résidus ligno-cellulosiques doivent donc être imaginées à la taille du canton ne dépassant pas 1000 à 2000 tonnes/jour de matière première traitée. Solena par exemple imagine un procédé d’obtention de syngas par brûlage dans une torche plasma de résidus cellulosiques, puis conversion par le procédé Fischer-Tropsch de Rentech du mélange de gaz en carburants de type bio-jet-fuel et bio-Naphta avec un rendement de 50 gallons de liquides par tonne de bois. A 4 dollars par gallon cela fait un chiffre d’affaires de 200$ par tonne de bois traitée ou 100 millions de dollars par an pour un total 500 mille tonnes de bois qui est la capacité de l’unité imaginée. Il sera difficile de bien payer les équipes opérationnelles et de sécurité 7 jours par semaine en trois huit pour assurer la production et la surveillance d’un site hautement dangereux de ce genre qui ne produira que 1600 barils/jour. Les transporteurs aériens semblent cependant prêts à payer pour du kérosène « bio »!

En conclusion, la gestion du développement des énergies renouvelables doit être programmée sur une longue période qui laissera le temps aux énergies fossiles de se valoriser. Un essai de hiérarchisation donne la primauté à la biomasse malgré ses faibles rendements. Elle est en effet tirée par la valorisation du baril de pétrole et de la tonne de charbon. Mais il faut laisser à cette biomasse son caractère paysan. C’est un formidable outil potentiel de développement des régions agricoles des pays en voie de développement. L’Afrique en particulier à partir de cane à sucre, de maïs ou de plantations moins exigeantes pourrait développer de multiples unités agricoles de production de biocarburants. Le Brésil par exemple va aider le Ghana à investir dans une plantation de cane et une unité de production d’éthanol dans le nord du pays.

L’industrie éolienne si elle arrive à standardiser ses productions et à monter en puissance ses turbines vers les 10 MW durant les deux décennies à venir, devrait pouvoir permettre à cette énergie d’atteindre le break-even pour un MWh à moins de 100 euros.

Enfin l’énergie photovoltaïque a un formidable avenir devant elle à condition de travailler sur la puissance unitaire de ses modules pour en réduire le coût de la pose par kilowatt. Un objectif d’un euro ou d’un dollar par watt, pose et module compris doit être l’objectif. Ceci comme pays d’accueil des champs solaires du futur favorisera les pays ensoleillés, à taux de main d’oeuvre faible mais disposant d’un réseau électrique.

En attendant le monde doit travailler sur l’efficacité énergétique des processus dans la génération d’électricité tout d’abord et dans les transports où de formidables progrès sont possibles.

La France importe annuellement pour 46 milliards d’euros de pétrole et de produits dérivés. C’est en poursuivant et accélérant ses actions de réductions de consommation des véhicules, poids lourds et embouteillages compris, qu’elle pourra espérer limiter la croissance programmée de la facture énergétique. L’abandon nécessaire du fuel comme mode de chauffage des locaux va rapidement apparaître comme une évidence …dans les mois à venir.

Le 13 Janvier 2011.

Laisser un commentaire