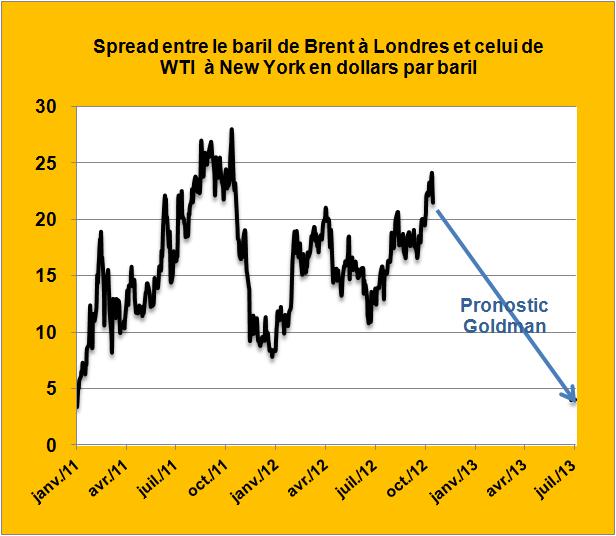

La nouvelle d’un pronostic de Goldman d’une baisse du spread des cours entre baril de Brent coté à Londres et baril de WTI coté à New York vers les 4 dollars pour 2013 et d’un plafonnement des cours du Brent vers les 110$ le baril peut s’analyser sous la forme pour une part d’information objective et pour une autre d’un jugement subjectif.

La part objective repose sur l’anticipation d’une baisse des importations de pétrole par les États-Unis dans le golfe du Mexique en raison de l’inversion des flux de l’oléoduc (le Seaway pipeline) qui relie Cushing dans l’Oklahoma à Houston au Texas. Cette décision en application depuis le mois de Mai dernier, s’inscrit dans le cheminement général vers l’indépendance énergétique d’une large zone Nord et Latino américaine alimentée par les nouvelles ressources non conventionnelles canadiennes (sables bitumineux), nord américaines (gaz de schistes) et latino américaines (huiles de l’Orénoque). Le flux de ce pipeline serait programmé pour passer de 150 mille barils par jour aujourd’hui à 400 mille barils par jour en 2013. Bien sûr cette démarche réduirait d’autant les importations américaines de pétroles dans le Golfe du Mexique qui proviennent en partie d’Afrique de l’Ouest et permettrait de libérer ces flux à destination de l’Europe ou de l’Asie.

Mais la part subjective du message de Goldman qui recommande à ses clients de jouer la baisse du spread et un plafonnement pour 2013 du baril de Brent vers les 110 dollars, repose sur la conviction que cette différence de cours ne proviendrait que d’évènements intra américains. Elle passe par zéro l’impact d’une éventuelle hausse de l’euro par rapport au dollar qui pousserait les possesseurs de liquidités en dollars à se couvrir en pétrole papier et l’impact d’éventuels conflits au Proche ou Moyen-Orient dont les populations masculines jeunes, au sang chargé de testostérone alimentant des cerveaux imprégnés d’idéologies guerrières sur fond de conflits religieux de temps anciens et pour nous moyenâgeux. Bien des évènements non américains, imprévisibles mais probables, peuvent eux aussi jouer sur les cours relatifs des barils de pétroles américains et européens. Mais il est vrai que les cours du pétrole dépendent bien souvent de bagarres de préaux d’écoles américaines.

L’avenir nous dira si les prévisions de Goldman sont auto-réalisatrices, pour cela il faudra suivre attentivement l’évolution du spread Brent-WTI (FIG.) durant les mois à venir.

LIRE par exemple sur ce sujet un très bon papier du ft et celle plus ancienne de Reuters sur le pipeline Seaway.

Laisser un commentaire