Le Japon, à la suite de la destruction de la centrale électronucléaire de Daiichi par le tsunami de Fukushima, avait procédé à l’arrêt de la quasi totalité de ses réacteurs nucléaires. En 2013, 1% seulement de l’énergie électrique produite au Japon était d’origine électronucléaire, alors que 15% de cette énergie était produite à partir de la combustion massive de pétrole brut. Ce pays malmené par la nature, en raison de sa situation géographique, envisage de remettre en production dès 2014 un certain nombre de ses réacteurs atomiques, ce qui devrait porter, à consommation électrique globalement inchangée (891 TWh), la part du nucléaire vers les 10% et réduire par trois les générations par combustion de pétrole (FIG.I) représentant une baisse de consommation annuelle de 59 millions de barils.

FIG.I Japon: énergies primaires participant à la production d’électricité. Avec la reprise des productions électronucléaires programmées pour 2014, la consommation de pétrole brut devrait être divisée par trois pour cette application.( Yanagisawa, Dec.2013)

2014 devrait être une année de réduction de la consommation de pétrole pour le Japon mais aussi une année d’accroissement des consommations de pétrole chinoises dans le cadre d’une tendance de fond multi décennale.

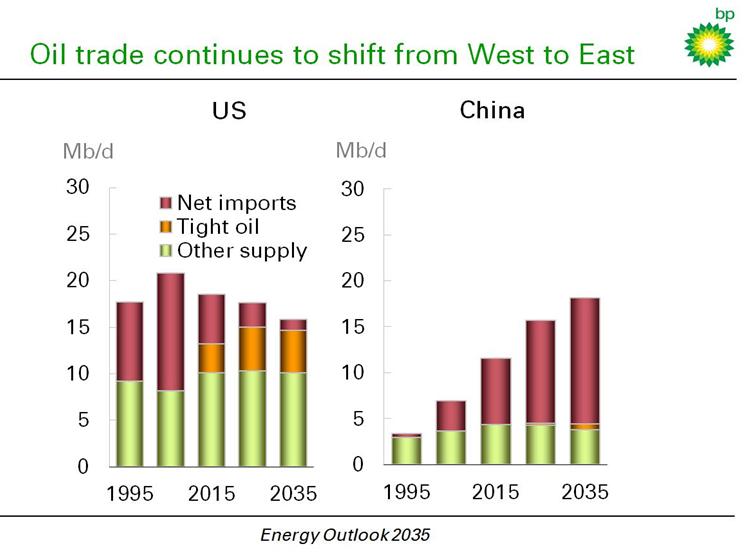

C’est ainsi que BP dans son « BP Energy Outlook 2035 » met en évidence le balancement des importations nettes de pétrole qui vont baisser aux États-Unis avec la croissance interne des productions de condensats de gaz de schistes et l’exportation des produits raffinés et qui vont s’accroitre en Chine avec l’augmentation des consommations de carburants dans les transports. La Chine a importé net en 2013 dans les 5,9 millions de barils/jour de produits pétroliers, contre 5,5 millions en 2012. Ce déséquilibre énergétique chinois, avec la croissance des transports individuels, devrait se poursuivre et s’amplifier dans les années à venir.

Formidable mutation du monde, tirée vers les rives du Pacifique, et dont l’histoire va en accélérant.

Remarque: il est à la mode en ce début de 2014 de justifier la baisse observée des prix des matières premières en raison d’une moindre croissance du PIB chinois, signal de la fin d’un super-cycle des prix des commodities annoncé en 2012 par le Crédit Suisse. Mais parler globalement de « commodities » en englobant les consommations d’acier, d’aluminium, de charbon, de pétrole manque parfois de nuances.

La faible proportion, de l’ordre de 10%, (FIG.III) des consommations chinoises de pétrole en 2010 par rapport aux consommations mondiales, en net retard par rapport à celles d’acier, de cuivre, de génération de courant et à coup-sûr d’aluminium(non représentées ici) montre le retard des consommations de pétrole dans le cycle économique d’une nation en développement. Les consommations de pétrole abondantes arrivent après la construction du réseau routier et montent en puissance avec la constitution lente d’un parc automobile et la croissance du pouvoir d’achat de la population. C’est pour cela qu’il faut pronostiquer une croissance continue des consommations de pétrole chinoises, même si celles d’acier, de cuivre ou d’aluminium régressent un peu.

FIG.III Les consommations chinoises de pétrole en 2010 rapportées aux consommations mondiales étaient en retard par rapport à celles d’acier ou de cuivre (Crédit Suisse, 2012)

Le 10 Février 2014

Laisser un commentaire