Notre Commissaire européen à l’Environnement, Stavros Dimas, est persuadé que le système d’allocation et de cotation des droits d’émissions de CO2 mis en place en Europe est un chef d’oeuvre d’ingéniosité financière et qu’il doit être transposé ou même étendu dans le cadre d’une vaste Alliance aux Etats-Unis (LIRE). Ce point de vue semble cependant être peu partagé outre Atlantique, le modèle européen tendrait même à servir de repoussoir à la mise en place d’un système de quotas et de ventes de droits d’émissions de CO2 (cap and trade) dont l’Administration américaine a tant besoin pour faire rentrer des dollars dans les caisses. Le principal reproche, tout à fait pertinent, porte sur la forte variation des cours du CO2 incompatible avec une réelle politique industrielle de réduction des émissions (FIG.).

{kind=link}

Citons Rex Tillerson, le patron d’Exxon Mobil: » A cap and trade system is going to be opaque to consumers and, I would argue, even to investors. That’s being our experience in Europe, were prices have been very volatile. When prices are very volatile you tend to do things at the edge and avoid making significant changes right away. » Il faut avouer que la lenteur de mise en place des actions de réduction des émissions de CO2 en Europe conforte l’avis de Tillerson qui bien sûr voudrait voir les taxes à venir porter sur autre chose que sur les émissions de CO2 d’Exxon.

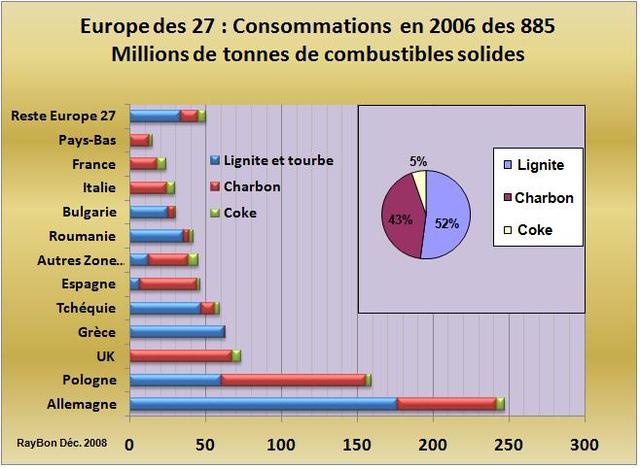

La deuxième critique que l’on peut faire au système européen est la lenteur d’application des taxes à certaines industries et en particulier aux centrales au charbon polluantes. Mais il faut demander aux pays européens grands consommateurs de charbon les raisons de cette lente paresse (FIG.).

Un système d’allocations et de tarification des émissions de CO2 reste donc à inventer. Le Congrès et l’Administration américains vont devoir se plier à cet exercice. Il est difficile de comprendre ce qu’apporte un marché de cotation en continu des droits d’émissions tel qu’imaginé en Europe, sinon de créer de la spéculation à la hausse ou à la baisse et d’introduire ainsi une grande variabilité artificielle des cours. Une mise aux enchères mensuelle de droits d’émissions, avec un prix plancher de réserve (20 dollars la tonne par exemple) serait au moins aussi efficace et beaucoup plus stable que le système de marché anglo-saxon actuel . Les industriels pourraient alors faire des calculs de rentabilité sur leurs investissements sur des bases financières solides.

Remarque: le CO2 est bien sûr coté à Londres sur l’ECX et fait l’objet de multiples transactions spéculatives qui rapportent au teneur de la place. En 2008 2,81 milliards de tonnes de CO2 ont été échangées sur l’ECX soit une croissance de 170% par rapport à 2007. Ce chiffre de 2,8 milliards de tonnes est à comparer aux émissions totales européennes de CO2 qui s’élèvent à 4,2 milliards de tonnes. En Janvier 2009 le nombre de transactions à 288 millions de tonnes était en croissance de 68% par rapport à il y a un an.

Le 6 Mars 2009.

–

Laisser un commentaire