L‘année 2008 nous a cruellement mais utilement appris que les cours du pétrole, des produits pétroliers dérivés, du gaz naturel et des droits d’émissions de CO2 n’avaient aucun lien direct avec l’offre ou la demande. Ils sont déterminés à partir d’évidences (la crise) ou des pseudos évidences (le peak oil) aux conséquences amplifiées par une propagande animée par les acteurs du marché ou par leurs complices, soi-disant spécialistes. C’est une chasse en meute, animée par quelques rares leaders dominants qui comme au sein des meutes sauvages peuvent être remplacés du jour au lendemain par un dominant plus jeune et donc plus écouté. Aujourd’hui par exemple le leader est sans grande contestation Jeffrey Currie de Goldman Sachs dont la moindre note peut faire varier de 5$ le cours du baril de brut à New York en quelques heures. Aux « experts » a posteriori de trouver des explications aux apparences rationnelles à ces variations de cours inattendues. Jeffrey Currie est fréquemment secondé par un comparse, Adam Sieminski de la Deutsche Bank. Bien sûr ils sont cordialement détestés par certains de leurs collègues qui voudraient jouer la partition de façon différente. On peut apercevoir cette lutte d’influence sur les variations de cours du mois de Janvier.

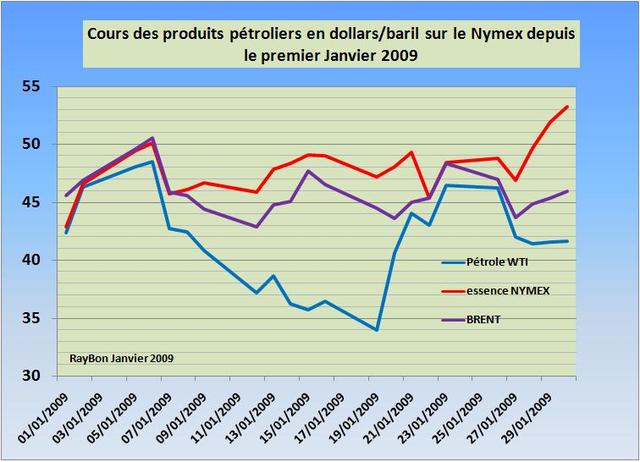

Le mois a démarré la première semaine avec des cours du pétrole WTI (courbe bleue), de l’essence (courbe rouge) à New York et du Brent à Londres (courbe parme) très resserrés. Les deux leaders, jouant la baisse, ont alors annoncé un glissement probable vers 30 dollars le baril (les annonces doivent être dramatiques pour avoir de l’effet). Immédiatement le WTI s’est replié pour atteindre un plus bas le 19/01 à 34 dollars/baril. Mais il y a eu deux gros « hic ». Le premier c’est le cours de l’essence, manipulé par les raffineurs qui ferment leurs unités pour maintenir les cours. Le spread entre essence et brut a dépassé les 13$ par baril. La seconde résistance c’est le Brent qui a enregistré le départ des chargements de pétrole vers les USA, les spéculateurs US achetant des tankers à prix bradé pour les revendre à terme avec 10 ou 15$ de marge par baril grâce au phénomène de contango ainsi créé (LIRE). Le Brent est donc resté aux environs de 45$ le baril, le spread Brent-WTI atteignant les 10$ le baril, du jamais vu!

{kind=link}

Sous l’ampleur des tensions, inquiet des décisions de l’Arabie Saoudite de réduire encore plus ses productions, le marché a subitement lâché les deux meneurs pour revenir entre le 20/01 et le 23/01 vers les 46 $/baril. Mais le 27/01 une nouvelle note « confidentielle » de Jeffrey Currie disant qu’il était trop tôt pour jouer la reprise des cours (« We beleive that it is premature to get long oil and prefer to remain short until inventories stop building and demand weakness subsides« ), fait immédiatement replonger le WTI de 5$/baril avec un Brent très calme et des cours de l’essence qui repartent à la hausse sur la base d’un raffinage sous contrôle et de consommations résistantes.

La meute en Janvier a acheté du pétrole bradé qu’elle a immédiatement revendu à terme. Les stocks de brut gonflés par de fortes importations et un raffinage volontairement limité sont au plus haut (FIG.II). Les prix des transports pétroliers dans le Golfe se sont effondrés. Les dominants donneront, le moment venu, le signal du rallye à la hausse. La spéculation bat son plein. La vie est belle à New York!

Le 31 Janvier 2009.

–

Laisser un commentaire