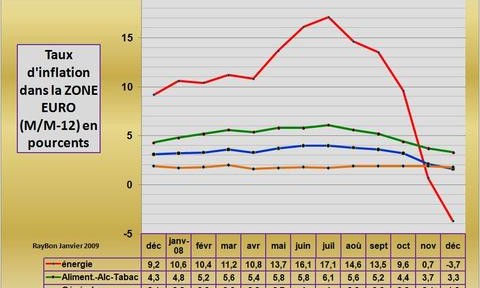

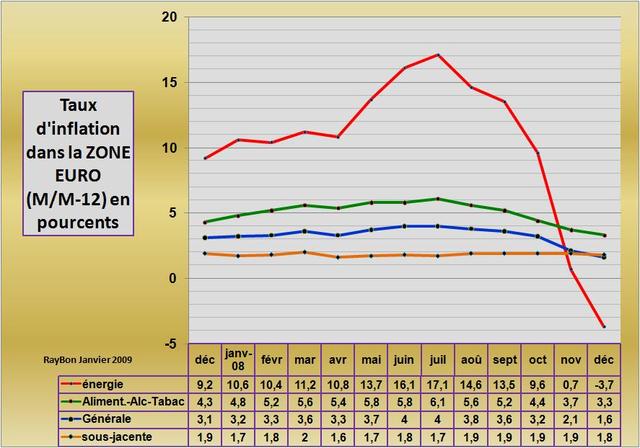

L‘inflation sous-jacente de la Zone Euro (hors énergie et alimentation) a été remarquablement stable en 2008, variant entre 1,7% et 2% (FIG. courbe orange). Ces chiffres confirment le caractère obsessionnel des craintes de notre banquier central d’une inflation de second tour (inflation par les salaires) durant une trop large partie de l’année. Ils nous informent également qu’il n’y a pas de phénomène déflationniste généralisé en Zone Euro. L’arrêt de la spéculation massive sur tous les marchés de « commodities » au mois de Juillet qui a entraîné la chute des cours de l’énergie et des matières premières industrielles et agricoles à partir du mois d’Août, a alors massivement impacté à la baisse l’inflation générale. Le poste énergie est même devenu négatif au mois de décembre, le poste alimentation-alcools-tabac et passé de 6,1% en Juillet à 3.3% en Décembre (courbe verte). Tous ces mouvements à la baisse amènent l’inflation générale à 1,6% (courbe bleue), en dessous de l’inflation sous-jacente qui est à 1,8%.

{kind=link}

Une approche sectorielle nous montre qu’il y a trois postes économiques importants en difficulté: le système bancaire et ses errements, l’industrie automobile qui vit à crédit et enfin les industries des énergies renouvelables qui nécessitent des investissements lourds à rentabilité incertaine. Ces trois secteurs sont les protégés des Etats et vont être mis sous perfusion intensive. Cependant, c’est le secteur des énergies renouvelables qui devrait le plus pâtir des baisses de prix de l’énergie et des restrictions de crédit.

Le 16 Janvier 2009.

–

Laisser un commentaire