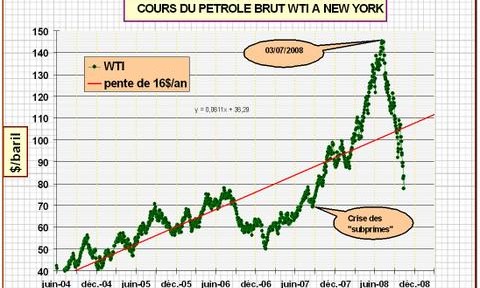

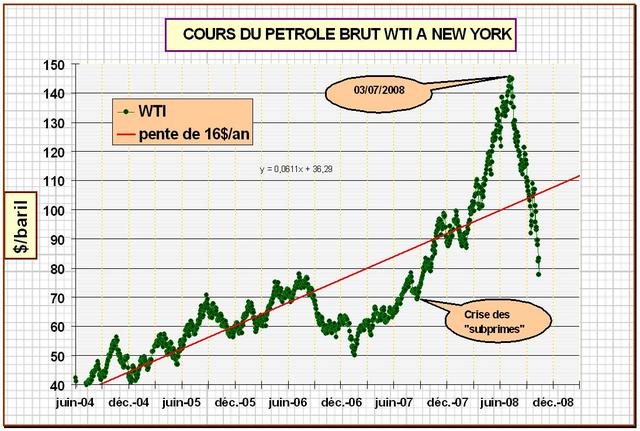

Goldman Sachs qui jusque là voyait un cours du baril de pétrole WTI à 115$ le baril (!) est retourné remuer le marc de café et en est ressorti une nouvelle prévision à 70$ le baril en 2008, sans exclure la possibilité de voir le brut descendre à 50$ le baril (!!). Du grand n’importe quoi! Pas étonnant que cette officine ait quelques problèmes financiers. Essayons d’analyser un peu plus sérieusement les diverses forces qui vont dans les semaines à venir tirer les cours vers le bas et celles qui le tireront vers le haut. Mais tout d’abord positionnons les cours actuels par rapport à la tendance longue (FIG.).

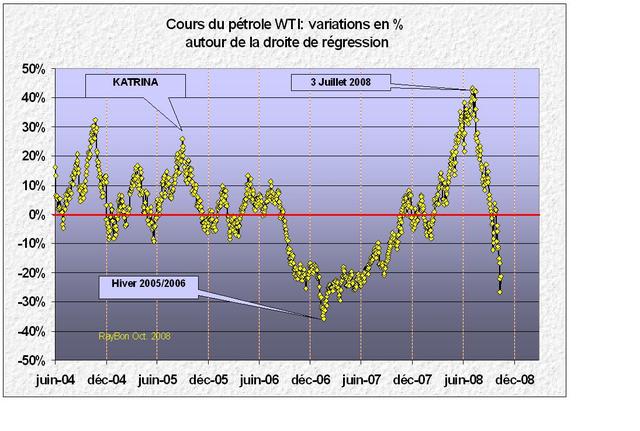

Sur la courbe des cours depuis Juin 2004 on peut constater que la chute vertigineuse des cours du WTI depuis le maximum de spéculation du 3 Juillet dernier a propulsé, Vendredi dernier, le cours du baril à 77,7 $/baril soit jusqu’à 28% en dessous de la tendance longue situé à 105 $ sur la droite de régression (FIG.II).  Sur une tendance longue reflétant une croissance des consommations annuelles mondiales de plus d’un million de barils par jour les cours du pétrole se situent donc dans la partie basse de la courbe. Mais la vraie question que l’on doit se poser est la suivante: la tendance observée depuis plus de quatre ans de croissance des cours annuelle de 16 $/baril, va-t-elle se poursuivre ou bien va-t-on assister à un relâchement long de cette tendance qui est l’hypothèse de Goldman.

Sur une tendance longue reflétant une croissance des consommations annuelles mondiales de plus d’un million de barils par jour les cours du pétrole se situent donc dans la partie basse de la courbe. Mais la vraie question que l’on doit se poser est la suivante: la tendance observée depuis plus de quatre ans de croissance des cours annuelle de 16 $/baril, va-t-elle se poursuivre ou bien va-t-on assister à un relâchement long de cette tendance qui est l’hypothèse de Goldman.

Pour essayer de répondre à cette question examinons les divers paramètres:

- La demande mondiale de pétrole en 2008 sera au niveau de celle de 2007. Les diverses agences actualisent à la baisse tous les mois leurs prévisions de croissance des consommations de brut entre 2008 et 2007. Les derniers chiffres connus laisse à penser que ces prévisions vont poursuivre leur baisse pour finir à zéro en fin d’année. En d’autres termes la croissance mondiale des consommations de brut 2008/2007 sera nulle. Cette tendance à la stabilisation des consommations autour de 86 millions de barils/jour devrait se poursuivre en 2009 (LIRE). Mais cette projection est intégrée par une partie des acteurs du marché qui mesure l’impact de la crise sur les bouleversements de l’industrie automobile et la paupérisation des classes moyennes américaines.

- Les cours de l’essence, en raison d’une très faible consommation américaine, sont depuis plus d’une semaine inférieurs aux cours du brut. Cela signifie que les vieilles raffineries US, non équipées de conversion profonde, perdent de l’argent chaque fois qu’elles produisent un gallon d’essence. Ce phénomène va entraîner une baisse des productions volontaires par arrêt de certaines unités et donc à une moindre consommation de pétrole brut et à une constitution de stocks. Il tire donc les cours du brut vers le bas.

- Les conditions climatiques de l’hiver 2008-2009 dans l’hémisphère Nord seront bien sûr un paramètre déterminant de consommation de fuel, de kérosène et de propane. Elles seront déterminantes sur l’établissement des cours entre Novembre et Mars.

- Du côté des productions, l’acteur clé est l’OPEP et au sein de l’OPEP plus précisément, l’Arabie Saoudite. Le Marché du pétrole n’est pas totalement dérégulé. Il suffit que l’Arabie annonce qu’elle ne livrera pas certaines quantités de brut en Asie ou en Europe pour que les cours se tendent. Des indiscrétions ont informé le marché qu’elle avait commencé à réduire les livraisons à un « gros raffineur » européen. Cette nouvelle donne doit participer à la soudaine reprise des cours à plus de 84$ par baril de WTI aujourd’hui.

Ces quelques éléments permettent de penser que les futurs cours du brut vont être dépendants des conditions climatiques et du bon vouloir de l’Arabie Saoudite dans un environnement constant de production dégradé dans le delta du Niger, l’Irak et l’Iran.

A ce jour il n’existe aucune raison logique pour que l’Arabie laisse tomber durablement les cours en dessous de 80$ le baril de WTI qui peut être considéré comme un cours plancher. A long terme, c’est également le seuil de maintien de certains investissements dans les sables bitumineux de l’Alberta ou dans les forages offshore profonds les plus risqués.

Il est donc raisonnable d’anticiper un cours du brut WTI qui verrait sa volatilité fortement décroître et se traiter dans les mois à venir entre 80 et 90 $ le baril en fonction des conditions climatiques. Une chute durable vers les 70$ le baril ne serait probablement pas acceptable par l’Arabie Saoudite.

Le 14 Octobre 2008.

–

Laisser un commentaire