La relation entre abondance de liquidités fiduciaires et cours du pétrole est souvent évoquée mais difficilement quantifiable dans la relation multi-paramétrique qui lie les cours des commodities avec les diverses données économiques (on lira par exemple le très bons papier de Akira Yanasigawa pour comprendre la complexité des variables multiples qui agissent sur les cours du pétrole, on comprendra ainsi que les paramètres d’offre et de demande durant certaines périodes n’ont que peu d’impact sur l’établissement des cours de ce grand Jeu). Pour essayer de schématiser grossièrement cette relation, il est possible d’associer un indicateur de disponibilité de liquidités en dollars (j’ai choisi le taux du 10 year bond américain qui est passé de 5% à mi-2007 à 1,7% aujourd’hui, marque d’une volonté des acteurs fortunés de jouer la sécurité du placement, fly to quality, malgré un taux d’intérêt peu attractif) et un indicateur des prix du pétrole (j’ai tout simplement choisi le cours du baril de Brent, lié à son cousin US le régional WTI, mais plus international que le pétrole américain des fins fonds de l’Oklahoma).

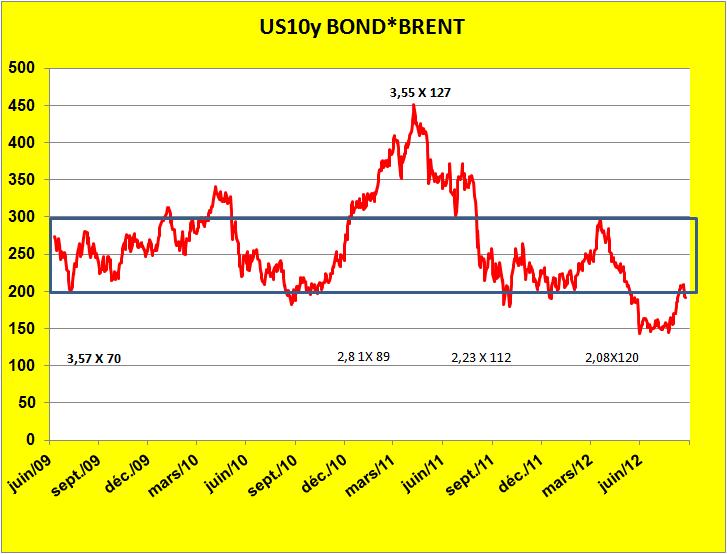

Un examen du produit entre le taux de l’US 10 year Bond, exprimé en pour-cents, et le cours du baril de Brent exprimé en dollars montre que sur une période de trois ans, très mouvementée, ce produit s’est globalement contenu dans une marge de fluctuation assez étroite de 250 + ou – 50 (FIG.). Avec cependant deux exceptions notables: celle de la période du printemps 2011 période d’un pétrole en folie à 127 $/baril et des taux américains encore élevés et celle du début de l’été avec des taux du 10 year bond très faibles (vers les 1,5%) et un cours du pétrole au-dessous des 100 dollars/baril.

Il ne me semble pas utile d’épiloguer sur la bulle des cours de 2011, sinon que c’est un exemple parfait d’emballement des jeux de bourse qui au nom de l’intérêt de quelques dizaines de milliers de joueurs avertis, propulse les cours vers des valeurs devenues néfastes pour le monde. Par contre il me semble plus intéressant de noter la faiblesse de cet indice, passé au-dessous de 200 durant les mois de Juin et Juillet dernier. La défiance des acteurs vis-à-vis de l’euro avait propulsé les liquidités vers les bonds américains sans pour cela s’investir sur le pétrole. La fermeté du dollar avait pris le pas sur un possible placement des liquidités en pétrole dont les cours étaient passés au-dessous des 100 dollars. Depuis, un semblant de reprise en main de l’euro par la BCE a fait remonter les taux des US BONDS vers 1,7% à 1,8% et les prix du Brent au-dessus des 110 dollars le baril. Compte tenu des tensions géopolitiques israélo-iraniennes, il s’en faudrait bien peu pour qu’un affaiblissement provisoire du dollar propulse les liquidités vers le pétrole papier et fasse rapidement et de façon provisoire grimper le baril de Brent vers les 150 ou 200$.

En résumé cette relation empirique qui avance que le produit de l’US 10 year Bond avec le cours du baril de Brent oscille entre 200 et 300 montre que les cours du pétrole seront probablement appelés à se valoriser dans les semaines à venir. Bien sûr, les tensions géopolitiques, la politique plus ou moins laxiste de la FED et les données sur l’emploi américain seront déterminantes dans cette évolution qui serait alors favorisée par les allocations de liquidités qui s’investiraient dans le pétrole papier. La création d’une nouvelle bulle pétrolière brève, sur fond de crise au Proche-Orient n’est pas impossible.

« Mosco veni, vidi, vici « , homme plein de sagesse lorsqu’il est éloigné du pouvoir, aura alors le plus grand mal à retenir la déferlante des prix des carburants à la pompe. Mission impossible? A suivre…!

Le 25 Août 2012

Remarque: cette relation empirique entre BRENT et taux du 10 year US BOND peut être affinée en minorant le rôle du taux de l’emprunt américain. Le calcul montre que le produit entre cours du Brent et le (10year US BOND) élevé à la puissance 3/4 conduit sur les trois ans examinés ici, à une fonction présentant une droite de corrélation horizontale centrée sur l’ordonnée 200 (FIG.II, droite en pointillés).

Cette relation implique que pour un taux d’intérêt du 10 ans américain de 1%, indice d’une forte disponibilité de cash aux États-Unis , le prix du Brent devrait se porter vers les 200$ le baril. Bien sûr l’occurrence d’un tel cas supposerait, comme en 2011, une forte défiance vis à vis du dollar qui pousserait les acteurs à investir massivement leurs liquidités dans le pétrole papier. Mode de gestion de trésorerie forcément éphémère.

Laisser un commentaire