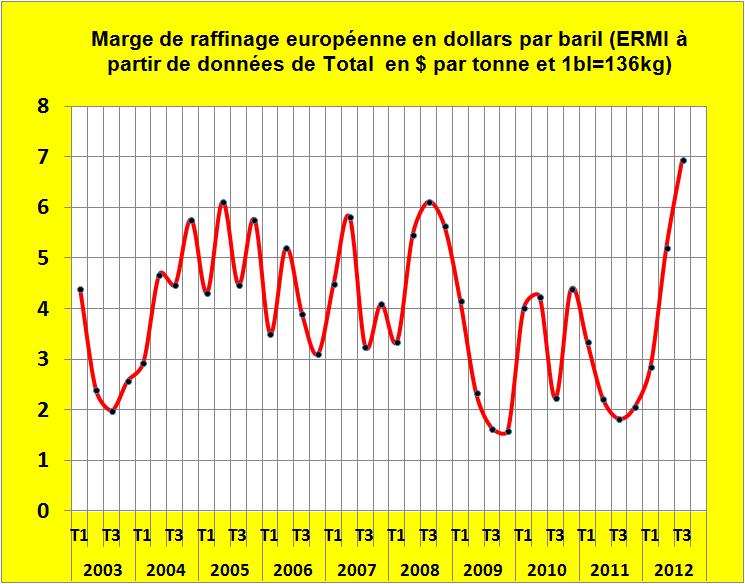

Total, le pétrolier « à la triste figure », vient de surprendre ses observateurs en publiant pour ce troisième trimestre 2012 un index de marge de raffinage européen (ERMI) historiquement élevé (FIG.I). Les cours des produits raffinés à Rotterdam ont progressé plus vite que ceux du pétrole brut. Bien que le Groupe ne donne aucune explication analytique sur les raisons de ce résultat, cette information nous rappelle à bon escient que les produits livrés et commercialisés en bout de la chaîne pétrolière sont des produits raffinés (carburants, combustibles et autres intermédiaires de la pétrochimie) et non du pétrole brut.

Les 51 dollars la tonne de marge standardisée ou 7 dollars par baril, se rajoutent grossièrement aux 109,5 dollars des cours moyens du baril de brut (BRENT) du trimestre. La marge de raffinage en Europe a majoré au troisième trimestre les cours moyens des produits raffinés de plus de 6% par rapport à ceux du brut, selon les calculs de Total portant sur une raffinerie européenne « moyenne ».

Ce résultat partiel publié par Total est à rapprocher aux marges de raffinage publiées par BP sous la forme d’un indice beaucoup plus mondialisé le Refining Marker Margin (FIG.II), reflétant grosso-modo les activités de raffinage de BP qui sont proches des données économiques du Golfe du Mexique.

Les prix des produits raffinés sont très proches de part et d’autre de l’Atlantique en raison des nombreux échanges possibles. Ceci favorise les marges de raffinage américaines par rapport à un baril de WTI dont les cours à New York ont été en moyenne, durant le trimestre, de 17 dollars inférieurs à ceux du baril de Brent coté à Londres. Cette différence des cours permet d’expliquer les copieuses marges américaines de raffinage autour des 17 + 7 =24 dollars par baril publiées par BP (courbe rouge). En résumé, les marges de raffinage américaines se valorisent avec les cours du Brent à Londres (courbe bleue). Situation de rente hautement profitable pour la profession présente en Amérique du Nord qui voit ses produits raffinés majorés en moyenne de 26% par rapport aux cours locaux du pétrole. Ces données peuvent expliquer le bon timing pour la vente de la raffinerie BP de Texas City à Marathon pour quelques 2,5 milliards de dollars dont 1,8 milliards pour le stock et le cash en caisse.

En clair tout commentaire pertinent sur les cours du pétrole doit oublier les cours régionaux du WTI américain et se baser soit sur les cours du Brent coté à Londres ou ceux des produits raffinés (essence, gasoil) cotés à New York.

ACCÉDER aux publications de Total sur le sujet. ACCÉDER à celles de BP.

Le 16 Octobre 2012

Laisser un commentaire