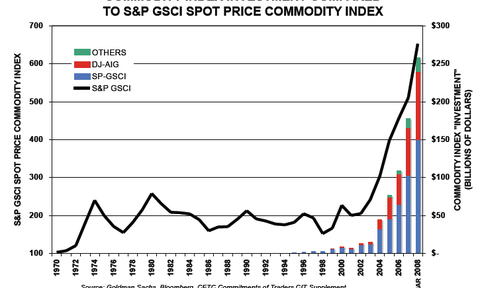

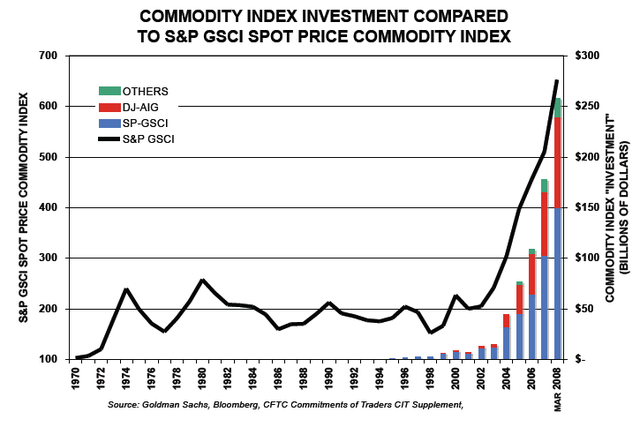

Le phénomène de l’envolée des cours du pétrole est bien expliqué par les placements financiers sur les « futures » basés sur les indices des cours des matières premières et le l’énergie (« commodities »). A ce titre, il est très instructif de lire la déposition d’un ancien manager de fond alternatif, Michael W. Masters, devant la commission du Sénat américain en charge de la compréhension et de la prévention de ces phénomènes spéculatifs. Masters explique comment une multitude d’acteurs joue sur les indices des commodities selon un processus qui entraîne à la fois un formidable accroissement, des prix de ces produits (courbe noire) et des quantités de dollars investies sur divers indices (barres bleues, rouges et vertes) qui sont passées de 13 milliards de dollars à la fin de 2003 à 160 milliards en Mars 2008 (FIG.)

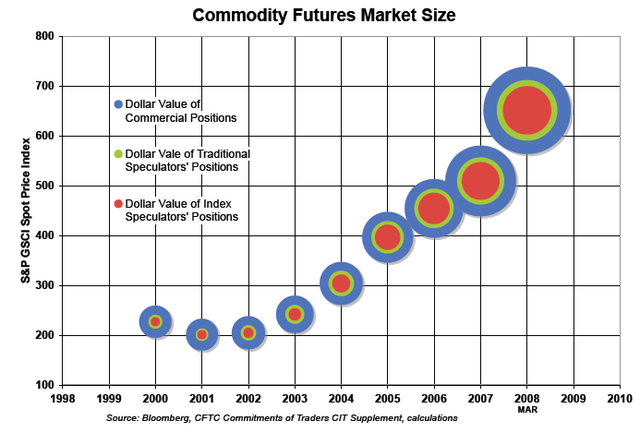

Il explique comment l’appréciation de ces papiers attire de nouveaux spéculateurs qui ont tendance à augmenter leur mise et font croître ainsi les volumes investis (FIG.II) les ronds rouges représentant les volumes investis par les spéculateurs sur les « futures » de ces indices, la partie verte les volumes des spéculateurs traditionnels et la partie bleue représentant les couvertures commerciales.

C’est, à l’inverse d’une réaction normale d’un spéculateur traditionnel qui prendrait ses bénéfices, un phénomène cumulatif: les spéculateurs sur indices ne vendent jamais, ils font évoluer (roll) leur position en jouant sur les différences (spread) dans le temps.

C’est la valeur de ces papiers sur les commodities qui déterminent les cours des matières premières et de l’énergie. Les lois du marché de l’offre et de la demande sont complètement biaisées par cette demande fictive qui atteint des volumes disproportionnés par rapport au marché réel. Pour le pétrole Masters estime que ce phénomène durant les cinq dernières années, équivaut au volume d’accroissement de la demande chinoise. Pour le maïs le marché des indices a acheté en 5 ans 2 milliards de boisseaux, etc.

La question qui doit être posée, maintenant que ces phénomènes spéculatifs sont clairement analysés et compris, est la suivante: alors que tout le monde sait que le Marché est en plein délire pourquoi le phénomène perdure-t-il? Il faut pour cela aller faire un tour dans les sciences sociales et analyser les phénomènes de réflexivité. La hausse des cours renforce les opinions des acteurs économiques les plus écoutés qui par leurs déclarations, par leurs « certitudes », viennent à leur tour fortifier la spéculation.

Je voudrais ici identifier certains de ces acteurs les plus écoutés et montrer que leurs convictions sont elles mêmes confortées par la spéculation et que leurs déclarations stimulent les spéculateurs…. dialectique infernale!

1-J-C Trichet et la BCE qui identifient ce mouvement spéculatif comme un phénomène inflationniste traditionnel et qui donc apportent un traitement traditionnel, en menaçant d’augmenter les taux, ce qui enflamme immédiatement le marché des futures et donc les cours du pétrole. Même le placide Zapatero a appelé Trichet à un peu plus de retenue et de prudence. Cet exemple illustre magistralement le phénomène et restera dans l’histoire des mécanismes économiques sous le nom « d’effet Trichet », on passe à la postérité comme on peut!

2-Les multiples adeptes du Peak-oil qui voient dans cette envolée des cours du pétrole la réalisation de leurs prédictions géologiques, alors que tout le monde sait que les futures mises en production de nouveau champs dans les 5 ans à venir et le développement des biocarburants couvriront les déplétions et les éventuelles consommations supplémentaires.

3-Les écologistes anti-biocarburants qui affirment que c’est le détournement au profit de l’éthanol de la culture du maïs aux USA qui explique la montée des cours des produits alimentaires. Ils n’ont rien compris au match. Par contre leurs propos confortent les spéculateurs qui achètent les futures indexées sur les cours du maïs.

4-Christophe de Margerie, le patron de Total, très écouté dans le monde pétrolier en raison de son franc-parler, qui assène ses nouvelles certitudes sur les volumes de production mondiale et les prix planchers du pétrole.

5-Les Morgan Stanley, les Goldman Sachs et autres prévisionnistes qui annoncent des 150$/baril puis des 200$/baril. Mais on peut les soupçonner d’animer un marché qui vient prendre, fort à propos, la place des titrisations pourries qui leur avait tant rapporté.

Je voudrais enfin attirer l’attention sur la constante et inébranlable position de l’OPEP qui affirme depuis des mois que l’accroissement des prix du pétrole n’a rien à voir avec le Marché réel. Il est finalement possible que cette assertion de ce consortium sur le rôle de la spéculation financière, ne soit pas totalement dénuée de fond. En tous les cas, Masters est très clair sur ce point: ce ne sont pas des productions supplémentaires de l’OPEP qui feront baisser les cours.

Lire également:

Les contrats échangés sur le Nymex

Croissance de la production de pétrole jusqu’à 2012

Le témoignage de Masters devant la Commission Sénatoriale (en anglais, mais très instructif)

Le 8 Juin 2008

–

Laisser un commentaire