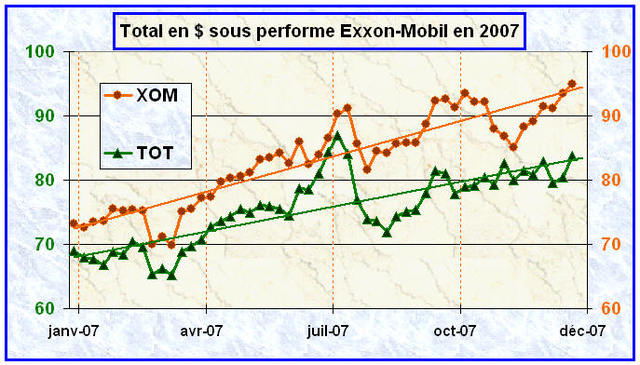

L‘année 2007 aura été marquée par un formidable jaillissement des cours du pétrole partant de 50$/baril au mois de Janvier et finissant quasiment au plus haut à 96$/baril en Décembre. Les cotations des Groupes pétroliers en Bourse ont profité dans l’ensemble de ce mouvement d’appréciation, mais avec des amplitudes diverses. Ainsi, l’action Exxon-Mobil qui est la référence dans le monde des Sociétés pétrolières diversifiées indépendantes, a progressé sur l’année de 24% (95$/77$). Son cours a accusé la crise boursière du mois d’Août, mais il s’est rapidement repris au troisième trimestre avec l’envolée des cours du brut. L’action Total, répliquant en dollars à Wall Street (TOT) la cote de Total sur le CAC (FP), a pour sa part réalisé un score plus modeste avec une progression de 16% (84$/72$). Après un remarquable rallye au T2, atteignant un plus haut à 87$ à la mi-Juillet et la forte chute du mois d’Août, le cours s’est repris mais n’a pas su retrouver son cours du mois de Juillet, malgré des résultats opérationnels de Total les meilleurs parmi ses pairs.

L‘année 2007 aura été marquée par un formidable jaillissement des cours du pétrole partant de 50$/baril au mois de Janvier et finissant quasiment au plus haut à 96$/baril en Décembre. Les cotations des Groupes pétroliers en Bourse ont profité dans l’ensemble de ce mouvement d’appréciation, mais avec des amplitudes diverses. Ainsi, l’action Exxon-Mobil qui est la référence dans le monde des Sociétés pétrolières diversifiées indépendantes, a progressé sur l’année de 24% (95$/77$). Son cours a accusé la crise boursière du mois d’Août, mais il s’est rapidement repris au troisième trimestre avec l’envolée des cours du brut. L’action Total, répliquant en dollars à Wall Street (TOT) la cote de Total sur le CAC (FP), a pour sa part réalisé un score plus modeste avec une progression de 16% (84$/72$). Après un remarquable rallye au T2, atteignant un plus haut à 87$ à la mi-Juillet et la forte chute du mois d’Août, le cours s’est repris mais n’a pas su retrouver son cours du mois de Juillet, malgré des résultats opérationnels de Total les meilleurs parmi ses pairs.

Ce résultat montre la différence de maturités entre le marché américain et le marché français. Wall Street pondère beaucoup plus les paramètres qui influent directement sur la valeur d’une action et sépare bien les problèmes des actions financières de ceux des actions pétrolières ou industrielles. Cette sélectivité est le signe de la compétence des acteurs. Quand au CAC, déterminé par quelques financiers brumeux et déprimés, il amalgame toutes ces données sans bien faire la part des choses entre économie mondiale, problèmes conjoncturels et opportunités opérationnelles. C’est un marché étroit en volume et en esprit, qui suit Wall Street sans très bien comprendre pourquoi. Il a vraiment du mal à comprendre les valeurs industrielles et énergétiques. Il suffit de se rappeler toutes les inepties qui ont été doctement proférées par nos Diafoirus financiers lors de l’introduction d’EDF en Bourse, et pour convaincre les incrédules, s’il en reste, regardons le carnage industriel, véritable sabotage mené par le patron d’Alcatel, au nez et à la barbe de fonds médusés et d’administrateurs sous le charme. Dans ce tableau de grand désordre industriel considérons le sauvetage d’Alstom comme un miracle.

Il reste cependant une évidence, c’est la sous valorisation chronique de l’action Total dont la rentabilité du dividende attendu (2,1 ou 2,2 euros) sera supérieure au futur taux du Livret de Caisse d’Epargne. Même les financiers hexagonaux devraient un jour, s’en apercevoir.

–

Laisser un commentaire