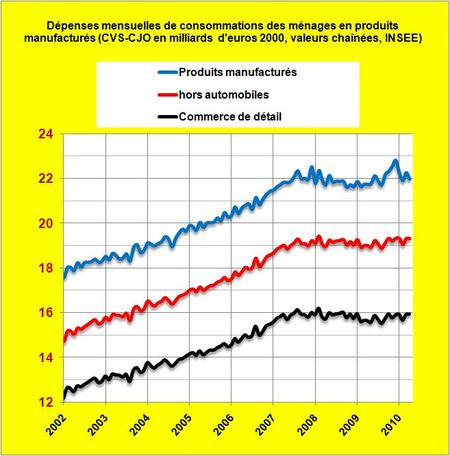

Il suffit d’écouter les discours sans appel de bien de nos économistes parmi les plus prestigieux pour apprendre que la politique budgétaire laxiste des derniers gouvernements de la France est certes critiquable mais qu’elle a tout de même permis de maintenir un bon niveau de consommation des ménages, seul moteur valide de l’économie française. Dans ce domaine des choses évidentes, admises par tous, il est toujours nécessaire d’adopter un comportement prudent et de se référer si possible aux données chiffrées. Dans le cas de la consommation des ménages, l’INSEE nous apprend qu’à l’arrivée du Gouvernement Fillon, elle était en Avril 2007 de 21,85 milliards d’euros et que trois ans plus tard elle a atteint les 22 milliards d’euros ce qui représente une progression non significative. Dans les faits, depuis trois ans, la consommation des ménages de la France a stoppé sa progression et stagne autour des 22 milliards (FIG., courbe bleue) avec une variabilité (écart type/moyenne) de 1.3%.

Un examen de cette consommation dépouillée des achats de voitures dont les fluctuations varient en fonction des annonces sur les primes à la casse, instrument privilégié des mesures de support à l’économie, montre un profil de consommation encore plus stable (courbe rouge) qui sur trois ans a affiché une moyenne de 19,2 milliards d’euros avec une variabilité inférieure à 0,8% .

Enfin si l’on ne regarde que le commerce de détail il apparaît que durant cette période de trois ans, cette composante de l’indice global (courbe noire) a oscillé autour de 15,9 milliards d’euros avec une variabilité de moins de 1%.

Les chiffres étant têtus, il est possible de dire que la politique budgétaire hétérodoxe de ceux qui nous gouvernent depuis trois ans a tout au plus permis de maintenir à flot la consommation des ménages. Elle n’a pas dissuadé les Français, malgré les incitations à moderniser leur automobile, à privilégier une politique d’épargne de précaution par ces temps agités. Certains médisants prétendent même que c’est ce laxisme gouvernemental ambiant qui incite nos concitoyens à épargner plus et donc à limiter leur consommation. Allez-donc savoir!

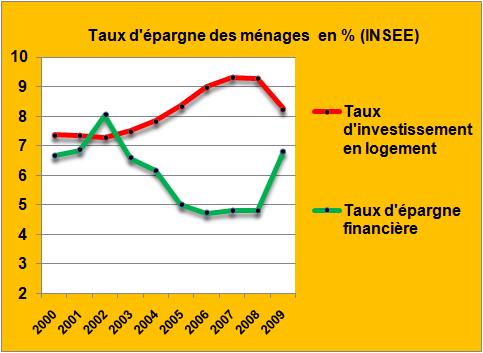

Remarque: Le taux d’épargne des ménages est passé de 14,9% à 16,2% entre 2005 et 2009 nous dit l’INSEE. Mais ce processus s’est accompagné en 2009 d’une baisse des investissements immobiliers et d’une hausse brutale de deux points de l’épargne financière (FIG.II). La perception de l’avenir des Français s’est profondément modifiée avec la crise.

Le 13 Juin et 14 Juin 2010

Laisser un commentaire