La politique industrielle tous azimuts, aux travers de multiples filiales, du leader allemand du photovoltaïque, Q-Cells, présentait jusqu’en 2008 des signes inquiétants d’absence d’axe stratégique clair. Depuis la crise de surproduction mondiale et d’effondrement des prix est passée par là, obligeant l’acteur allemand à revenir à des conceptions plus raisonnables dans sa politique produit et industrielle. Il aura commercialisé en 2009 en cellules et modules divers 551 MW qui sont à comparer aux 574 MW livrés en 2008. Ces volumes ont conduit à un chiffre d’affaire total de 801 Meuros (1,45 euro/Watt) venant de 1251 Meuros (2,18 euros/Watt) en 2008. Formidable effet de ciseau avec une baisse des volumes associée à une forte baisse des prix de ventes (50 à 55% pour les cellules, 305 à 50% pour les modules affirme l’industriel). C’est la dure réalité d’un marchand de composants qui passe en quelques mois d’un marché florissant et en croissance, à la guerre des tarifs et des parts de marchés en face de redoutables concurrents chinois.

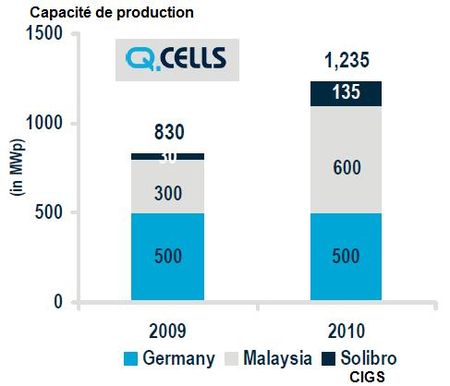

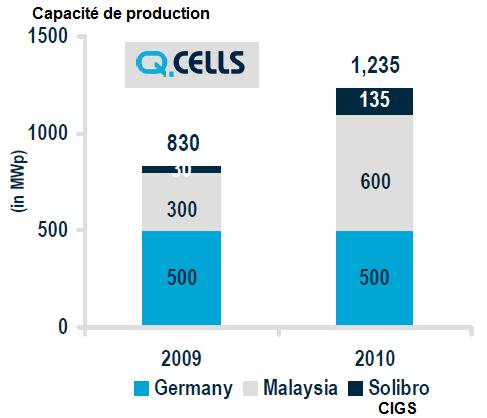

Pour réagir, Q-Cells est en train d’axer sa politique industrielle sur la production des modules à base de Silicium en Malaisie et sur le développement dans sa filiale germano-suédoise Solibro, de sa technologie CIGS en couches minces, beaucoup plus adaptée aux conditions économiques européennes. Cette focalisation sur deux principales gammes de produits va conduire Q-Cells à disposer d’une capacité de production de 1235 MW en 2010 (FIG.). Avec une telle capacité de production, au plus du double de la réalisation en 2009, il ne va pas être évident pour cet industriel de charger correctement ses diverses usines, tout au moins à court terme.

CONSULTER la présentation de Q-Cells pour entrer dans les données économiques détaillées.

Le 25 Février 2010

Laisser un commentaire