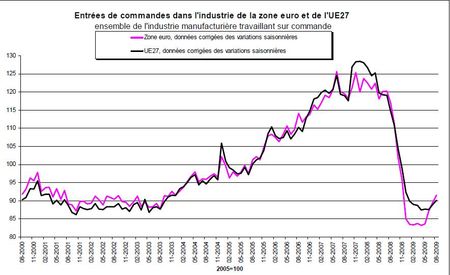

Les entrées de commandes dans l’industrie dans la Zone Euro au mois d’Août se sont accrues de 2% titre Eurostat. Pour être totalement objectif il aurait fallu ajouter « et elles sont revenues au niveau de celles d’il y a six ans en arrière » (FIG.I). Piètre performance dans une Europe à l’économie dopée par tous les plans de relance et autres primes à la casse. Dans les faits, les entrées de commandes de la ZE sont en retrait de 28% par rapport à celles enregistrées il y a deux ans, dont 29% pour l’Allemagne et 23% pour la France. Une telle nouvelle ne peut que rendre pessimiste sur les facturations de la fin de l’année.

Pour 2010 il est déjà connu que l’industrie automobile allemande, à la suite de l’arrêt de la prime à la casse dans son pays, prévoit une année 2010 en fort retrait. De plus, le retard accumulé par cette industrie dans le développement de modèles hybrides ou électriques n’est pas de nature à relancer la demande par une offre produit attractive qui est repoussée à…2012!

Les nuages sur la reprise attendue de l’économie en Europe sont nombreux. Les plus menaçants sont la baisse continue du taux de change du dollar et son corollaire, la hausse des cours du pétrole.

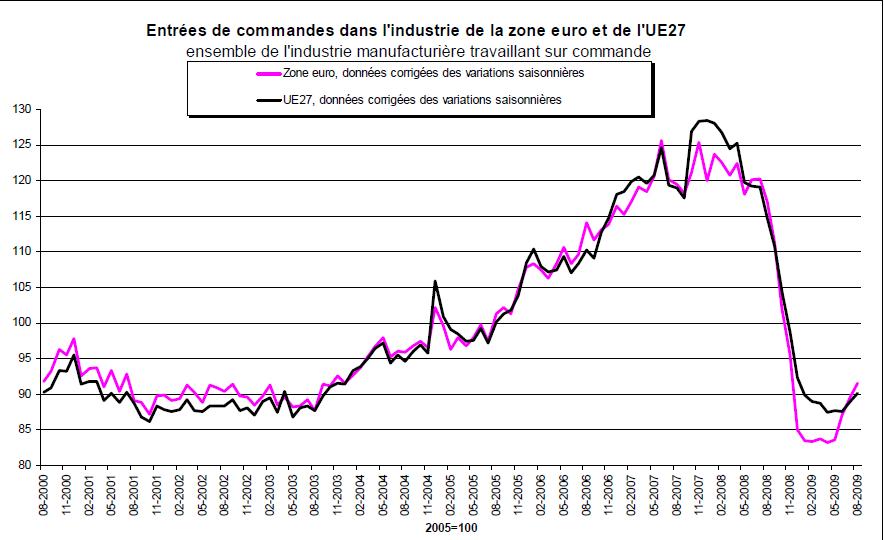

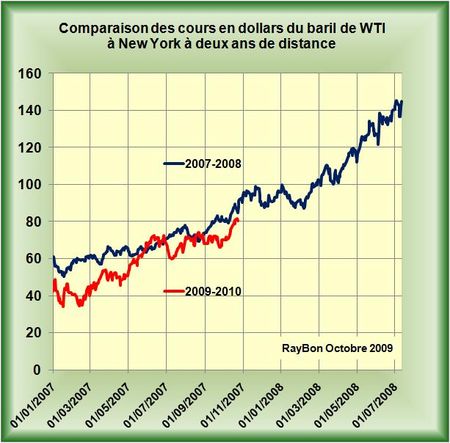

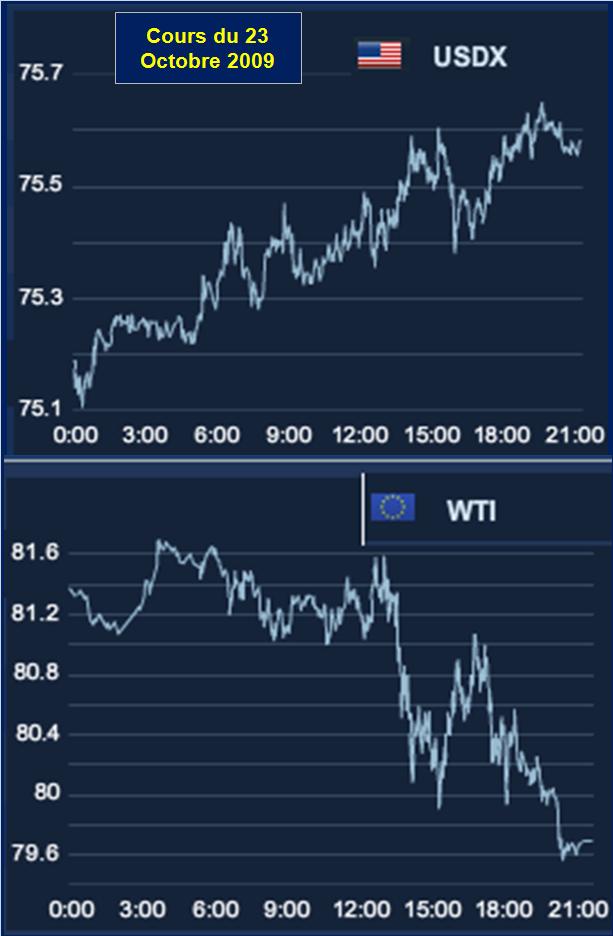

Le dollar, comme nous l’indique l’indice USDX coté sur l’ICE à Londres a perdu depuis le mois de Mars 17% de sa valeur (FIG.II) contre un panier de grandes monnaies (Euro, Livre, Yen, Franc Suisse, Couronne Suédoise, etc.). En parallèle les cours du pétrole sont passés de 40 $/baril à 80$/baril (FIG. IV).

Cette flambée des prix du brut qui ne repose sur aucune base fondamentale solide, ne résisterait pas à une inversion de la tendance sur le cours du dollar. Mais il faut le reconnaître, les largesses de l’Administration Obama qui creusent les déficits américains et la volonté de la spéculation de faire monter les cours du brut vont, pour l’instant, dans la même direction, à l’encontre du hausse du dollar et d’une baisse du pétrole.

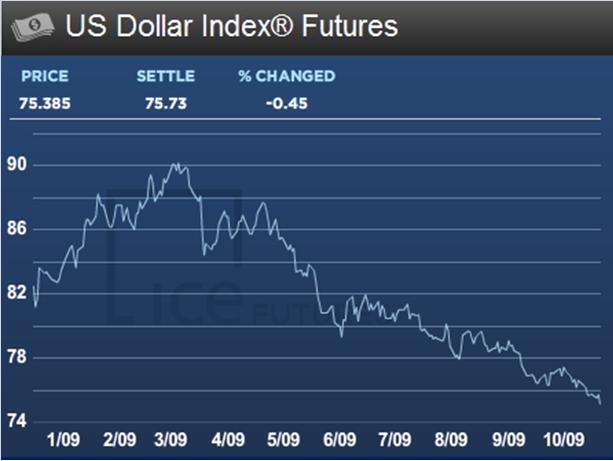

L’Europe importe chaque mois dans les 50 millions de tonnes de pétrole et de produits pétroliers. La facture énergétique mensuelle, essentiellement en pétrole, depuis le début de l’année a oscillé entre 21 et 25 milliards de dollars (FIG.III), elle va grimper vers les 30 milliards avec un pétrole à 80$/baril. Cette ponction supplémentaire sur l’économie européenne n’est pas de nature à relancer la bête essoufflée.

Quand à la spéculation, elle lance ses soi-disant experts pour essayer de maintenir la pression. Devant une hypothèse, bien improbable, de voir l’OPEP relever ses quotas, on peut écouter Adam Sieminski de la Deutsche Bank, une des Pythies du pétrole, affirmer sans rougir: « Le problème avec l’OPEP c’est que leur appareil de changement des volumes de production ne marche pas toujours…il n’a pas marché en Juillet 2008 parce qu’ils ne pouvaient pas produire plus…le problème maintenant c’est qu’ils ne sont pas « acheteurs » pour produire plus ». En clair Sieminski nous ressort l’escroquerie du peak-oil qui avait si bien marché pour lui en 2008. Par ailleurs (LIRE), il prédit l’euro à 1,60 $ et le pétrole à plus de 100 $/baril (« triple-digit level »).

L’autre corde de la spéculation est bien sûr la demande chinoise qui apparaît anormalement élevée ces derniers mois. Mais ont sait que la Chine est en train de constituer des stocks stratégiques qui, vus de l’extérieur, ressemblent à une consommation. Quand à la croissance du parc automobile chinois un calcul simple portant sur 10 millions de véhicules de plus par an, se concrétise par une augmentation maximum de consommation de 200 mille barils par jour. Il n’y a pas de quoi à relancer la spéculation à court terme.

Ces données permettent de penser qu’en raison de la léthargie économique européenne, il existe une bonne probabilité pour que, d’ici à la fin de l’année, la dégradation du dollar se ralentisse, malgré la défiance des milieux financiers envers l’Administration Obama. De ce fait, la spéculation devrait avoir beaucoup de mal à poursuivre son rallye sur le pétrole vers les 90 ou 100 dollars le baril. Les bateleurs en charge du maintien du climat à la hausse des cours des produits pétroliers, vont avoir de plus en plus de mal à trouver de bons arguments. Mais on a déjà vu le pétrole sans raison poursuivre sa course, canard décapité de la spéculation insatiable (FIG.IV)

Remarque pour René: la baisse des cours du WTI Vendredi 23 est corrélée à la hausse du dollar sur la séance.

Le 24 Octobre 2009

–

Laisser un commentaire