Durant ce troisième cours d’écologie énergétique, après avoir examiné le thème « Ne pas se gourer d’ordre de grandeur » et qui vous l’avez-vu, grâce à notre ami Mamouth, n’a pas encore été totalement assimilé par l’entourage de notre bien aimé Président, après avoir souligné le côté pervers de ne parler que de « puissances installées » sans préciser les heures de fonctionnement des installations, sport très pratiqué dans le secteur éolien, il semble important d’aborder l’équation épineuse du prix de l’énergie ou plus exactement des prix de l’énergie et de se poser la question de ce que seraient de justes prix. Mais ne paniquez pas, seuls quelques éléments de pistes de réflexion seront proposés, c’est une question bien trop ardue pour naïvement penser lui trouver réponse définitive.

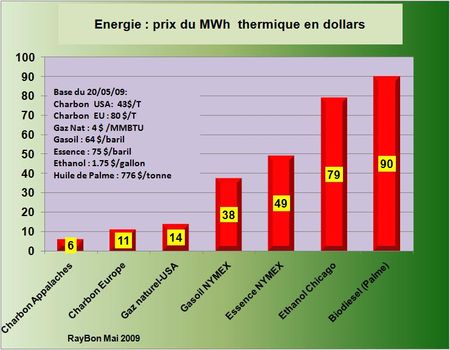

FIG.I : prix du MWh thermique de diverses formes d’énergie, sur la base des cours de Marchés au 20/05/2009

Le paramètre du premier ordre pour établir un cours de l’énergie est la forme sous laquelle se présente la source primaire ou un de ses dérivés communs immédiats (exemple : l’essence dérivé commun du pétrole). En effet jouissent d’une très forte prime les formes liquides comme le pétrole, l’essence, le kérosène, le gasoil, l’éthanol, les biodiesel ou autre produits chimiques organique liquides à température et pression normales. Il est en effet simple de les transporter par pipe-line, pétrolier, train ou camion citerne, il est aisé de les stocker dans des réservoirs, des cuves ou des tankers, il est très facile de les distribuer au grand public au travers de stations services, il est facile de les emporter dans les réservoirs d’un avion, d’un bateau, d’un camion, d’une voiture ou d’un deux-roues. Un avion moderne qui consomme 4 litres de kérosène par 100 passager*kilomètres brûlera en quelques heures 60 mille litres de carburant pour emporter 250 passagers à 6000 kilomètres de distance. Une voiture emporte dans un réservoir de 50 litres de gasoil l’équivalent de 540 kWh d’énergie thermique. Remarquable énergie spécifique de 10 kWh thermique au litre.

Les sources d’énergie liquides qui représentaient 34% des ressources mondiales consommées en 2007 sont le premier poste de consommation d’énergie par nature. Les transports constituent le domaine privilégié d’utilisation de ces ressources. Les divers pétroles sont cotés sur des Bourses d’échanges comme le NYMEX à New York où s’échange le WTI ou bien l’ICE à Londres ou est coté le Brent ou le marché de Dubaï et bien d’autres. C’est le cours du WTI qui est la référence mondiale, bien que, parfois, les échanges soient perturbés par la saturation des moyens de stockage à Cushing, Oklahoma, lieu où s’échangent physiquement le WTI. Malgré la vigilance de l’OPEP, cartel du pétrole qui essaie de réguler l’offre, malgré la surveillance de plus en plus attentive de l’autorité américaine de surveillance des marchés la Commodity Future Trading Commission (CFTC) le marché du pétrole américain est un haut lieu de la spéculation, où l’offre et la demande physique de pétrole n’ont que bien peu de pouvoir face à l’offre et la demande de papiers adossés aux cours du pétrole. Ce marché des « futures » est complètement manipulé par les hedgers et les grandes institutions financières. Les prix scandaleux du mois de Juillet 2008 en sont le témoignage, mais plus récemment encore, la remontée des cours de 35$ à 61$ le baril de WTI entre la mi-février et le 20 Mai dans un climat déprimé de la demande et une montée spéculative incessante des stocks de brut, est la preuve évidente que tout le monde se moque du marché réel du pétrole, mais que les « futures » sont devenus des instruments de couverture contre la faiblesse du dollar. Depuis le mois d’Avril la corrélation entre euro en dollar et prix du baril est hautement significative (FIG.II).

FIG.II: Le baril de WTI est poussé par la faiblesse du dollar, le marché des futures permettant de se couvrir vis à vis de la baisse de cette monnaie, elle même alimentée par les largesses financières de l’Administration Obama

Le marché de l’essence plus étroit profite également des restrictions de production que s’imposent les raffineurs américains, discutées lors de parcours de golf de leurs dirigeants. Depuis le mois de Décembre dernier le cours de l’essence sur le Nymex est passé de 33 $ à 75$ le baril dans un marché à la demande déprimée. Le marché du gasoil, beaucoup plus international, dominé par le marché européen est moins spéculatif ce qui fait que le gasoil plus dense et plus énergétique que l’essence est décoté par rapport à cette dernière (FIG.I). Le MWh thermique de gasoil revient donc à 38 dollars, alors que celui d’essence représente 49 dollars sur le Nymex.

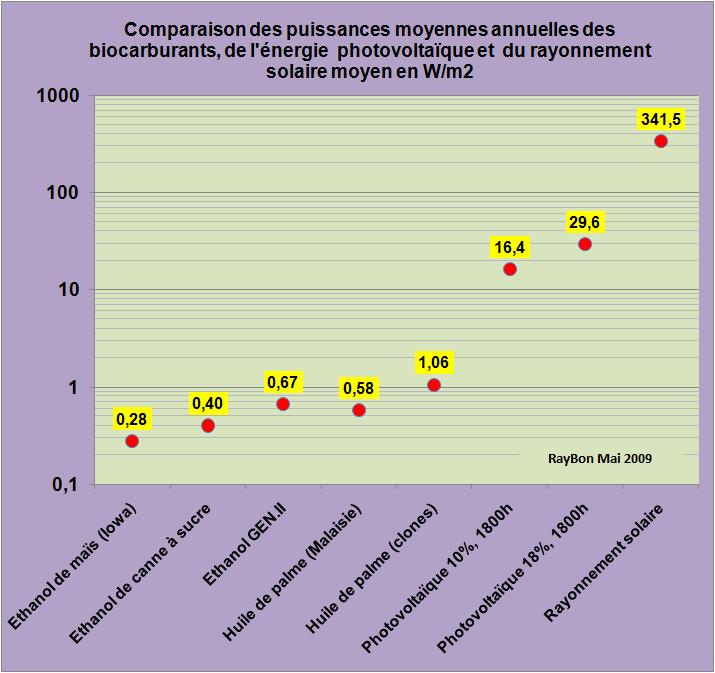

Les biocarburants qui font partie de ces ressources d’énergies sous forme liquide jouissent d’un statut régulé supplémentaire: leur utilisation est rendue obligatoire par les lois qui définissent les teneurs des mélanges de carburants et de biocarburants. En contrepartie leur production est le plus souvent subventionnée. Leurs prix de revient sont étroitement dépendants du prix de la ressource agricole de base (maïs, canne à sucre, huile végétale) dont la production nécessite de très grandes surfaces agricoles en raison des très faibles rendements de conversion en énergie de ces cultures. Il a été montré par exemple lors du cours précédent que l’éthanol ne contient qu’un à deux pour mille de l’énergie solaire moyenne reçue par le champ de maïs d’ou il provient. Dans le cas de l’huile de palme en Malaisie, les nouveaux plants permettent de produire jusqu’à 9800 litres par hectare et par an, ce qui représente un bilan énergétique 1,06 W/m2 soit de 3 pour mille de l’irradiance moyenne du soleil (FIG.III). Cette contrainte de culture associée au fait qu’il faut justement rémunérer le paysan et maintenir la rentabilité des raffineries conduit à des prix énergétiques de 80 à 90 $ par MWh pour l’éthanol et le biodiesel (FIG.I).

FIG.III: production d’énergie des biocarburants par m2 de surface cultivée, exprimée en puissance moyenne annuelle, comparée à la puissance moyenne annuelle d’une ferme photovoltaïque avec deux rendements de conversion et à l’irradiance moyenne solaire

Les cours des ressources énergétiques sous forme liquide ressortent donc aujourd’hui entre 38 et 90 dollars le MWh. Mais les cours du pétrole ne pourront pas stagner autour de 60$/baril sous peine de stopper de larges pans de développement de la ressource. Il faut donc imaginer un cours du pétrole décent autour de 90 à 100 dollars le baril et des carburants, essence, kérosène et gasoil compris entre 100 et 120 dollars le baril. Avec un cours de 120 $/baril le prix de l’énergie serait portée à 70$/MWh pour le gasoil et 79$/MWh pour l’essence. Les gains de productivité attendus sur les biocarburants liquides ferait donc converger les cours des carburants liquides vers une fourchette de 70 à 80 dollars par MWh. Ces prix permettraient à la fois de maintenir un effort continu de prospection pétrolière, une recherche de prix d’équilibre des biocarburants non subventionnés et la poursuite des gains d’efficacité énergétique dans le domaine des transports, gains potentiels qui sont considérables.

Les autres ressources énergétiques qui se présentent sous forme solide (lignite, charbon, cokes, bois) ou gazeuses (gaz naturel, propane, butane, DME, hydrogène) subissent une forte décote par rapport aux carburants liquides. Les raisons de cette décote résident essentiellement dans les difficultés de mise en oeuvre qui limitent leur utilisation et dans leur abondance. Les mines de charbon américaines à ciel ouvert où la présence d’une main d’oeuvre à bon marché comme en Chine permettent d’atteindre des prix de revient très bas qui se traduisent dans les cours. La manutention de combustibles solides est très peu aisée et nécessite des aménagements ferroviaires et portuaires onéreux. Les gisements de gaz naturel sont largement répartis dans toutes les régions du monde, libres ou associés au pétrole, aux schistes bitumineux ou aux gisements de charbon. L’hégémonie gazière de la Russie en Europe tombera avec la création de terminaux de réception de gaz naturel liquéfié qui proviendra du Qatar, d’Iran, d’Australie ou d’Afrique de l’Ouest. Ressources abondantes et formes difficiles à employer justifient des cours allant de 6 à 11 dollars par MWh pour le charbon et autour de 14 dollars par MWh pour le gaz naturel coté aux Etats-Unis (FIG.I).

Ces très faibles prix des ressources énergétiques solides expliquent l’engouement des producteurs d’électricité pour cette ressource. 48% de l’électricité américaine provenaient de centrales au charbon en 2008; 64% de l’électricité allemande et 97% du courant polonais étaient originaires en Janvier-Février de cette année de centrales thermiques à flamme dont une très grande part sont alimentées par du charbon ou du lignite.

La lutte mondiale contre le réchauffement climatique imposera de taxer à 100% les émissions de CO2 issues de cette combustion. Le système européen alimentant largement les électriciens en droits d’émissions gratuits relève pour l’instant de la plaisanterie. Dans l’hypothèse de la mise en place d’un système de cap and trade en cours de discussion parlementaire, plus pénalisant pour le charbon aux Etats-Unis, on verrait alors les prix de l’électricité produite au charbon perdre de leur attrait, au profit des productions par des centrales modernes, alimentées au gaz naturel (FIG. IV).

FIG.IV: éléments du prix de revient de l’énergie électrique avec un rendement des centrales au charbon de 35% et celles des centrales au gaz de 55%

Ce retournement de la production vers le gaz naturel n’acquerra une certaine stabilité que s’il s’accompagne d’une remontée des cours du gaz vers la zone traditionnelle de 7 à 8 dollars /MMBTU, au lieu des 4$ actuels, pour supporter les efforts de mise en exploitations des immenses réserves américaines. Pour rendre ce phénomène possible il faudra encore majorer les prix de la tonne de CO2 pour tendre vers les 50$ la tonne qui disqualifierait l’utilisation du charbon dans la génération d’électricité sans dispositif de captage et de stockage du CO2.

Dans le cadre de cette politique de réorientation des procédés industriels vers des conditions environnementales plus acceptables, par une politique de taxe des émissions de CO2, il apparaît clairement que de confier cette mission à un marché de cotation des droits d’émissions de carbone est une immense ânerie. L’échec de la tentative européenne aurait du inciter les américains à plus de perspicacité, mais l’ouverture d’un nouveau marché des émissions de CO2 américaines dans lequel la spéculation va venir faire son lit est une trop belle opportunité pour cette économie fondamentalement minée par la financiarisation.

Un gaz naturel à 7$/MMBTU et la tonne de CO2 à 50$ conduirait le coût matière de l’électricité vers les 62$ le MWh. Compte tenu des amortissements et des marges de cette industrie on arriverait à un prix situé entre 80 et 90$ le MWh ce qui conduirait approximativement à la parité entre les prix des carburants liquides et ceux de l’électricité, avec bien sûr, des modulations par zones géographiques.

LIRE lepremier cours.

LIRE le second.

Le 21 Mai 2009

{kind=link}

Laisser un commentaire