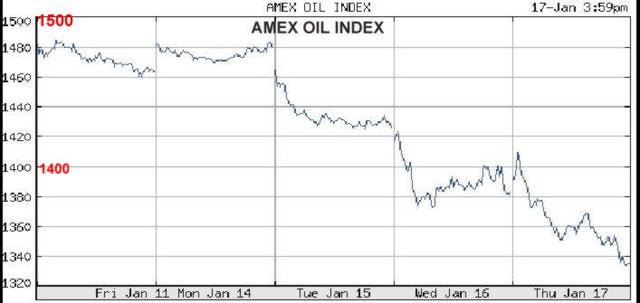

L’indice américain des cours de Sociétés pétrolières cotées à Wall Street, l’Amex Oil Index a perdu près de 10% en trois jours. Cette chute est à comparer à la baisse de l’indice Dow Jones de 4.3%. Les raisons de ce repli des pétrolières sont diverses, mais elles traduisent sur le fond l’aversion du Marché envers le modèle économique de certaines de ces Sociétés.

L’indice américain des cours de Sociétés pétrolières cotées à Wall Street, l’Amex Oil Index a perdu près de 10% en trois jours. Cette chute est à comparer à la baisse de l’indice Dow Jones de 4.3%. Les raisons de ce repli des pétrolières sont diverses, mais elles traduisent sur le fond l’aversion du Marché envers le modèle économique de certaines de ces Sociétés.

Quelles sont les raisons de cette défiance?

- La baisse des cours du brut venant d’un plus haut historique et donc attendue, soutenue par la visite de G. Bush en Arabie Saoudite, par la prochaine réunion du Comité des quotas de l’OPEP et par le constat que de nombreux nouveaux champs pétroliers vont être lancés en production.

- La conviction d’un ralentissement de l’économie aux USA qui limiterait la demande en produits pétroliers

- La dégradation des marges de raffinage aux USA, qui s’étend même à la Côte Ouest traditionnellement plus rémunératrice.

- La dégradation du secteur pétrolier par les Banques comme Crédit Suisse.

Certains de ces arguments sont pertinents, d’autres le sont moins. La baisse des cours du brut est plutôt une bonne chose. Des cours entre 80$ et 90$ le baril assurent des revenus importants à toute la filière de production de pétrole brut, mais ils permettent aussi aux purs raffineurs de survivre. En effet la flambée du brut a complètement annihilé les marges des raffineurs US. Valero par exemple à 52$ a perdu 25% de sa valeur depuis Décembre où il cotait 70$. Le ralentissement marginal de l’économie US ne fera pas baisser la consommation des foyers qui continuent à se déplacer, à s’éclairer et se chauffer. L’industrie lourde énergie intensive américaine n’existe plus, elle a été délocalisée.

Dans le dédale des Sociétés pétrolières productrices il est donc nécessaire de distinguer divers business modèles:

- les gros généralistes, amassant du cash et l’utilisant de façons plus ou moins pertinentes (investissements, croissance externe, diversification, rachats d’actions, distribution de dividendes) un critère de bonne santé est la croissance des volumes produits qui indique la pertinence et l’efficacité des investissements;

- les purs raffineurs (Valero, Tesoro, Sunoco, etc.) qui ont une rentabilité très cyclique. Ils perdent de l’argent en ce moment où les cours du brut sont leaders, mais ils peuvent en gagner beaucoup quand les produits raffinés tirent les cours. Ces Sociétés sont très menacées par les nouveaux concurrents, pétrolières d’Etat qui investissent dans le raffinage et qui importent aux USA les produits raffinés, mettant ainsi fin au risque de pénurie. L’arrivée des biocarburants participe également à cette détente des marchés;

- les petites et moyennes pétrolières qui sont appelées à se faire manger par les grosses. La qualité de leurs réserves, de leurs droits d’exploration et de leurs découvertes est alors déterminante pour leur valorisation.

Les résultats attendus du quatrième trimestre 2007 vont permettre au Marché de sélectionner les Sociétés en croissance dont les cours vont rebondir de celles en déclin dont l’avenir est beaucoup plus sombre. Nos préférences vont aux pétrolières européennes comme BG Group ou Total. Restez à l’écart des purs raffineurs, sauf si vous avez le goût du risque.

–

{kind=link}

{kind=link}

{kind=link}

{kind=link}