Le solde du commerce extérieur de la France est devenu une charge de plus en plus lourde à assumer. C'est un lourd tribu payé aux pays fournisseurs en échange de leurs ressources énergétiques, de leurs métaux, de leurs modules photovoltaïques, de leurs équipements électroniques de loisir et de leurs habits de pacotilles. Les Français consomment allègrement de l'énergie et des produits venant d'ailleurs sans que quiconque ne leur dise qu'une certaine modération serait la bienvenue. Le moteur…c'est la consommation dit le Politique! Mais il nous mène droit dans le mur ce soi-disant moteur, en ponctionnant nos ressources empruntées.

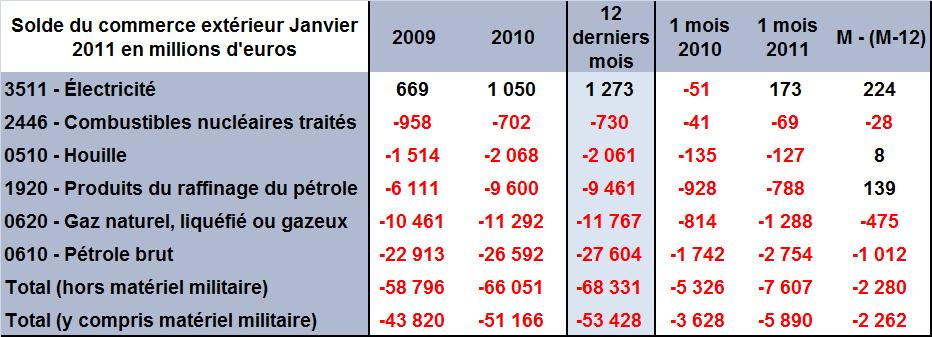

Les résultats du mois de Janvier publiés par les Douanes illustrent parfaitement ce propos (TAB.)

Sur les douze derniers mois le solde cumulé apparait en perte de 53 milliards d'euros en aggravation de 2,3 milliards d'euros par rapport à fin Décembre. Hors matériel militaire ce solde sur 12 mois est même en rouge de 68 milliards.

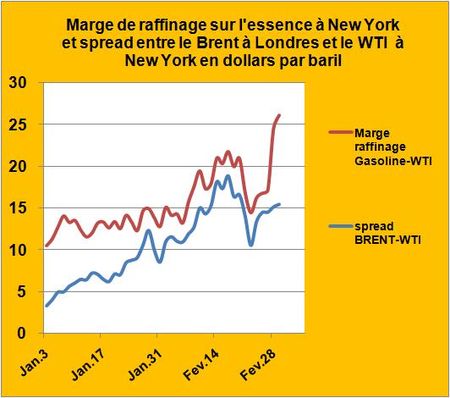

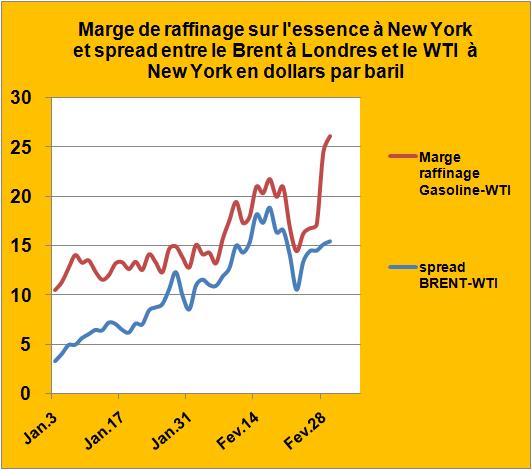

Cette détérioration des échanges de biens matériels au mois de Janvier est à imputer pour les deux tiers à deux postes: le solde des importations de pétrole et de celles de gaz qui s'aggravent respectivement d'un milliard d'euros et de 475 millions par rapport au même mois de 2010. La faute aux augmentations de prix du pétrole et aux indexations des prix du gaz sur ces derniers. En Janvier le cours moyen du Brent avait atteint 96,4 euros/baril. Cela signifie que cette hausse des prix de l'énergie en Janvier n'était qu'une mise en bouche par rapport au copieux festin de pétrole et de gaz qui nous attend.

Au rythme ou vont les évènements la barre des 60 milliards d'euros de déficit sur 12 mois sera rapidement franchie (FIG.) pour se diriger ensuite vers les 70 milliards. On n'arrête pas le progrès.

Le plus étonnant dans tout cela est le mutisme de ceux qui nous dirigent et de ceux d'opposition de gauche. C'est vrai que pour l'instant, ils ont plutôt les regards braqués vers la courbe des sondages portant sur des résultats d'hypothétiques élections futures qui ressemble pour les uns comme pour les autres à celle du solde du commerce extérieur de la France. C'est mal barré!

Le 8 Mars 2011