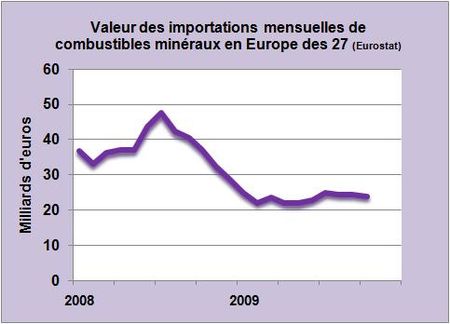

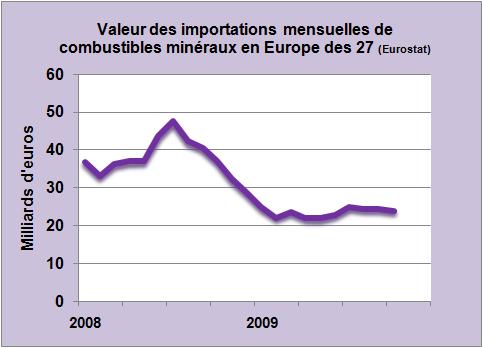

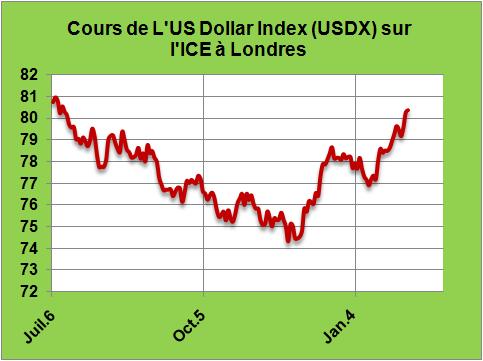

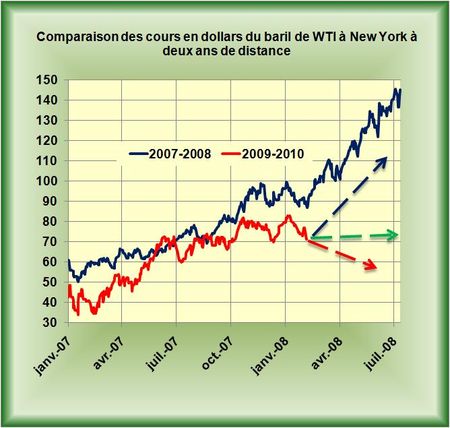

Les cours du brut qui se sont valorisés de plus de 5$/baril dans la semaine, ont atteint la zone des 80$/baril tout cela sur fond de valorisation du dollar par rapport aux autres monnaies. La poursuite probable de ce double mouvement durant les semaines à venir, décidée par les grands acteurs financiers du marché, en direction des 90$ ou 100$/baril, risque de poser à nouveau de graves problèmes à certains acteurs économiques. En effet un tel mouvement va transférer des milliards de dollars des consommateurs vers les acteurs de la spéculation, vers les pays producteurs de pétrole et de gaz, vers les groupes pétroliers et autres acteurs du charbon et de l'énergie dans le monde. Mais il va accroître la facture énergétique de nombreux Etats dont la santé de leur économie est plus ou moins vacillante. Alors qu'il est possible de penser que les pays de la zone Asie en plein processus de croissance absorberont sans trop de dommages un tel nouveau choc, il faut être pessimiste sur la résilience des pays européens devant un tel phénomène. Les importations de l'EU27 en combustibles minéraux se sont élevées, selon Eurostat, à 24 milliards d'euros par mois en 2009 (FIG.) alors que les exportations ne représentaient qu'un cinquième environ de ce montant.

Une augmentation des prix de l'énergie de 25% sur laquelle viendrait se superposer une valorisation du dollar de 10 à 15% porterait cette facture vers les 35 milliards d'euros par mois, les montants connus en 2008 avant la crise. Sacré antidote à tout plan de relance.

Lors de crises pétrolières passées l'Europe qui partageait avec les Etats-Unis et le Japon la maîtrise de l'économie mondiale, avait alors réagi aux divers chocs grâce au processus du recyclage des pétrodollars qui venait booster les commandes d'investissement et d'armement. Un tel phénomène, compte tenu de l'effacement technologique des industries européennes, risque d'avoir un effet de plus en plus faible. Les Emirats achètent leurs centrales nucléaires à la Corée et le TGV Haramain Médine-La Mecque a bien des chances d'être en large partie chinois. Les pétrodollars repartent en priorité vers l'Asie!

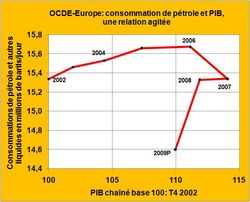

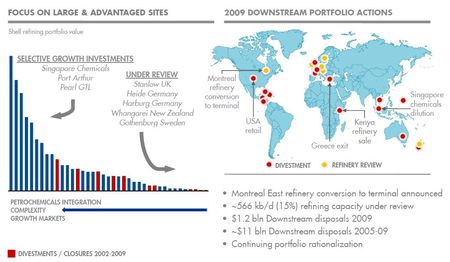

Un autre phénomène à plus long terme est à anticiper, c'est le départ du raffinage et donc de la pétrochimie d'Europe. Plusieurs raisons fondamentales militent pour la réalisation d'un tel évènement. Il y a tout d'abord la volonté des pays producteurs de pétrole et de gaz de s'intégrer vers l'aval afin de mieux valoriser leurs ressources. La Russie le déclare haut et fort, l'Arabie Saoudite est en train de construire d'immenses raffineries, le Qatar va de plus en plus produire de carburants par divers procédés gas-to-liquid. L'autre raison réside tout simplement dans la politique écologique de l'Europe qui a déjà déclenché du "carbon leakage" de ses industries par la baisse rapide des consommations de carburants qui va s'amplifier sous l'effet des prix et des taxes carbones en places ou en cours d'élaboration. Une zone qui voit ses consommations décroître et ses taxes augmenter ne peut pas conserver une telle activité sur ses territoires. Les salariés des raffineries de Total l'ont bien compris.

En conclusion un accroissement hautement probable, bien qu'artificiel, des cours des produits énergétiques associé à une valorisation du dollar va globalement s'opposer à une reprise des économies européennes en raison d'un accroissement des prélèvements de ressources occasionnés, du faible recyclage dans l'industrie européenne de cette manne énergétique et de la disparition programmée de la pétrochimie. Il faut être pessimiste sur l'aptitude des industries locales à proposer des solutions efficaces de ripostes à ces menaces et sur la clairvoyance des politiques qui les pousserait à remettre en cause leurs choix démagogiques.

Le 21 Janvier 2010

{kind=link}

{kind=link}