Toray, le leader japonais des composites à base de fibres de carbone pré-imprégnées a identifié durant la dernière crise économique que l’avenir de son business devait reposer sur une base beaucoup plus large, ce qui impliquait d’investir le marché de l’automobile de série, par la mise au point de nouveaux produits et de nouveaux procédés. Pour atteindre son objectif, l’industriel japonais s’est doté au Japon d’un centre de R&D dédié à ces problèmes. Le point clé repose sur les formulations de fibres pré-imprégnées et la définition des procédés de moulages qui permettent d’atteindre pour un coût acceptable, les cadences de l’industrie automobile, à savoir de plusieurs centaines de milliers de pièces par an. Cadences qui n’ont rien à voir avec celles de l’aéronautique.

Daimler, un des grands de l’automobile allemande, très en retard sur ses objectifs de réduction des émissions de CO2 de sa gamme, a tardivement compris que l’efficacité énergétique des véhicules allait être le champ de bataille des constructeurs automobiles. Fini les lourdes berlines de papa. C’est la raison pour laquelle il envisage d’introduire de plus en plus de pièces en composites fibres de carbone dans ses nouveaux produits, dès 2012, avec pour objectif de réduire de 10% la masse du nouveau véhicule par rapport à celle du modèle précédent. Pour cela outre de disposer des pièces allégées, il faut savoir les assembler entre elles ou avec les composants plus classiques du véhicule.

C’est sur la base de ces motivations que les deux industriels ont décidé de créer une JV (50,1% Toray, 44,9% Daimler et 5% autre) qui serait localisée à Esslingen en Allemagne dès le premier trimestre de cette année. Daimler sait définir les pièces et les assembler, Toray sait les réaliser. Cette JV devra produire les nouvelles pièces allégées des futurs véhicules de Daimler.

Cette annonce vient après celle de la formation de la JV entre SGL et BMW rapportée ici en 2009.

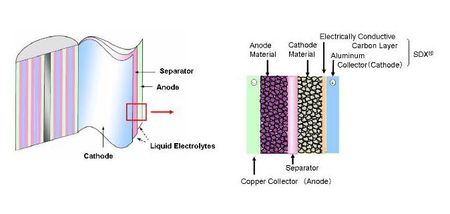

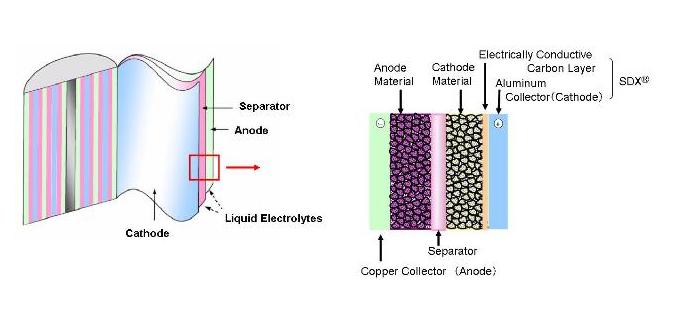

Depuis la sortie des premiers accumulateurs Li-Ion par Sony en 1991 qui reposaient sur les découvertes de l’intercalation des ions Lithium dans le graphite par Yazami à Grenoble en 1980 et les oxydes lithiés décrits par Goodenough, la technologie et la maîtrise de ces accumulateurs n’ont cessé de progresser. Ont été mentionnés ici tout dernièrement, les progrès accomplis dans les électrolytes solides, conducteurs des cations Li+, qui devraient permettre de définir des accumulateurs de hautes tensions et de sécuriser les batteries grâce à la suppression d’électrolyte organique inflammable (LIRE). Un autre axe majeur de progrès repose sur l’amélioration de la conductivité électronique des matériaux et des interfaces entre matériaux et supports. En effet une conductivité améliorée permet de faire fonctionner les électrodes de façon beaucoup plus homogène et donc de pouvoir atteindre des courants de charge ou de décharge plus élevés. Cette problématique a conduit les technologues à utiliser par exemple des nanofibres de carbone dans la masse positive cathodique composée d’un mélange intime d’oxydes ou de phosphates métalliques lithiés et de carbone. Mais un nouveau progrès majeur semble se démocratiser avec l’annonce par Showa Denko de commercialiser comme collecteur de courant un feuillard d’aluminium revêtu de quelques microns d’épaisseur de carbone en surface. Ce nouveau composant présente la propriété de réduire la résistance électronique entre le feuillard et le matériau anodique, problème majeur dans le cas des cathodes à base de phosphate de fer lithié, LiFePO4.

L’adoption d’un matériau cathodique utilisant un métal aussi peu rare et aussi peu cher que le Fer est un des moyens de démocratiser le marché des batteries embarquées sur les véhicules hybrides ou rechargeables électriquement.

Pour les applications stationnaires le choix est plus vaste en raison de moindres contraintes volumiques et massiques. Pour les applications fixes les batteries au Lithium sont en concurrence avec la technologie Sodium-Soufre qui fait appel comme matériau de base au trivial sulfure de sodium. Un stockage d’énergie électrique à grande échelle passerait à coup sûr par cette technologie qui ne fait appel qu’à des matériaux largement disponibles.

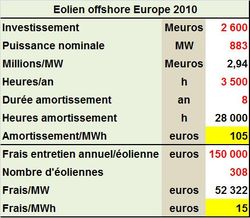

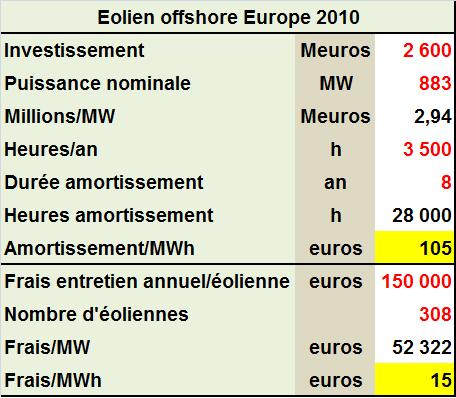

L'European Wind Energy Association (EWEA) nous annonce avec emphase qu'en 2010 ce sont 308 nouvelles éoliennes offshores qui ont été raccordées aux réseaux en Europe. Ces machines et leur raccordement ont nécessité des investissements d'un total de 2,6 milliards d'euros environ, pour une puissance installée de 883 MW. Pour 2011 l'EWEA prévoit que pour les 10 fermes éoliennes en cours de construction qui représentent une puissance de 3000 MW potentiels, ce sont entre le tiers et la moitié des éoliennes qui seront raccordées au réseau, soit une puissance de 1000 à 1500 MW. Ces ordres de grandeur demeurent pour l'instant relativement modestes. Un calcul simple montre que pour un amortissement sur 8 ans (durée raisonnable pour attirer quelques investisseurs qui ne se pressent pas au portillon) et 3500 heures de production au nominal par an en Mer du Nord, soit 28 mille heures au total, il faut 105 euros/MWh pour amortir les près de 3 Meuros/MW investis. Si l'on ajoute des frais de maintenance annuelle par éolienne de 150 mille euros, destinés à faire grimper par beau temps une équipe héliportée chargée de l'entretien préventif de la machine, ce qui représentent dans les 15 euros/MWh c'est un total de 120 euros/MWh, hors frais financiers, qui sont nécessaires à amortir et maintenir une installation durant les huit premières années.

Ces montants sont deux fois trop élevés pour rendre l'électricité éolienne offshore rentable. Il apparaît comme nécessaire de diviser par deux les investissements nécessaires par MW. L'accroissement de la taille moyenne des turbines vers les 6 MW * dans un premier temps est une voie à suivre. Leur production et leur implantation sur site selon un mode industriel reproductible et optimisé semble être également indispensable pour atteindre une fenêtre d'investissement comprise entre un et 1,5 Meuros/MW. Ces tarifs doivent être obtenus malgré l'éloignement progressif des champs des côtes et donc de l'allongement des lignes de raccordement au réseau.

*Remarque: La décision de Siemens, leader mondial incontesté de l'éolien offshore, de s'installer dans le port de Hull, au nord-ouest de l'Angleterre, pour industrialiser sa future éolienne offshore direct drive de 6 MW confirme cette évolution nécessaire vers les plus fortes puissances des turbines. Cette nouvelle génération qui permettrait de passer de 3,6 MW à 6 MW sera testée dans le port de Withington au sud de Manchester. Elle pourrait être validée vers la fin de 2011 (LIRE).

La réduction catalytique sélective (SCR) des oxydes d'azotes formés lors de la combustion à très haute température du gasoil dans les moteurs diesel modernes à haut rendement utilise pour l'instant une solution aqueuse d'urée à 32,5% nommée AdBlue en Europe ou DEF (Diesel Exhaust Fluid) aux Etats-Unis. Les échappements des véhicules diesel soumis à règlementation sont équipés en plus du filtre à particule d'un réacteur catalytique en charge de la réduction des oxydes d'azote et qui est alimenté en solution réductrice. Pour prendre connaissance des mécanismes physicochimiques complexes mis en jeu on se reportera au précédent papier sur le sujet. Cette contrainte écologique fait consommer aux poids lourds répondant à la Norme Euro 5 par exemple, dans les 1,5 litre de solution aux cent kilomètres, soit une livre d'urée. Le seul marché européen devrait atteindre en 2015 les 1,4 millions de tonnes d'urée qui commercialisés sous cette forme au prix d'un euro à 1,5 euro le kilogramme, représente un marché annuel de 1,5 à 2 milliards d'euros. Le marché mondial (OCDE dans un premier temps) devrait atteindre à terme trois fois cette taille. Plus tard il doublera ou triplera encore.

Alors ce marché fait bien sûr des envieux qui imaginent des solutions différentes ou des perfectionnements. Certains comme GE avec Umicore veulent utiliser directement le gasoil ou de l'éthanol comme agent réducteur, d'autres dispositifs plus complexes encore sont étudiés. C'est ainsi que Faurecia vient de prendre une participation significative dans le danois Amminex qui lui utilise l'ammoniac comme agent réducteur. Pour cela il stocke cet ammoniac sous la forme solide du complexe ammoniaqué du chlorure de magnésium (FIG.). En réchauffant plus ou moins ce solide à partir du signal d'un capteur à la sortie des gaz, le système envoie en amont de la chambre catalytique plus ou moins d'ammoniac pour assurer la réaction de réduction. L'intérêt de cette solution pour l'utilisateur, réside dans un encombrement limité de la cartouche chauffante en charge du stockage et de la distribution d'ammoniac, le matériau étant trois fois moins volumineux que la solution AdBlue. Cela se traduit par une plus longue autonomie entre recharges. Pour le fabricant du produit, la vente régulière d'une cartouche d'un produit consommable est une formidable source de revenu récurrent qui a fait ses preuves dans de nombreux domaines.

Tout observateur assistant à la publication de statistiques dans des délais n'excédant pas deux semaines et concernant les activités de cet immense et complexe pays qu'est la Chine ne peut que douter de la véracité des chiffres publiés. Chiffres officiels qui, Confucius soit loué, parfois se percutent. C'est ainsi que le vénérable Li Junfeng, Secrétaire Général de la Chinese Renewable Energy Industry Association (CREIA) a annoncé le 13 Janvier que les implantations d'éoliennes en Chine se sont élevées à 16 GW. Quatre jours après, le China Electric Council (CEC) annonce que la puissance des éoliennes connectées au réseau a atteint les 13,99 GW (notez la précision de l'annonce!). Alors! me direz-vous, 2 GW de différence entre implantés et connectés sont tout à fait acceptables. Oui, bien sûr, mais poursuivons. Le CREIA annonce ainsi que le cumul des éoliennes en Chine atteint les 41,8 GW ce qui doit permettre à la Chine d'être devenue la première Nation éolienne du monde…damant le pion aux États-Unis qui en 2010, faute de demande en électricité et de cash, n'ont que peu investi dans l'éolien. Mais voila que le comptable du CEC affirme que l'ensemble des éoliennes chinoises raccordées au réseau représente 31,07 GW…soit 25% de moins qu'annoncé par son collègue administratif. Mais alors la Chine ne serait que la troisième Nation dans la course éolienne après les US et l'Allemagne. Avouez, c'est beaucoup moins brillant!

Alors que faudra-t-il retenir pour établir les statistiques mondiales de l'année, 41,8 GW ou 31 GW pour la Chine?

L’isolation des bâtiments est devenue un enjeu majeur avec les contraintes écologiques contemporaines. En effet, une bonne isolation est synonyme de nombreux avantages, à la fois sur le plan économique avec une facture de chauffage moindre et sur le plan environnemental grâce à la diminution des émissions de CO2.

Les laines minérales, isolants thermiques et acoustiques sont composées de laine de verre et de laine de roche et constituent un véritable investissement dans le sens où elles sont bénéfiques à la performance énergétique et écologique des bâtiments.

D’ailleurs, la qualité environnementale des bâtiments est un enjeu d’avenir important. L’association HQE (Haute Qualité Environnementale) a pour intention de l’évaluer dans le but de réduire les effets néfastes qu’une mauvaise isolation pourrait avoir sur l’environnement, en créant des bâtiments « sains et confortables ».

Cette qualité environnementale des bâtiments est étudiée par le FILMM (syndicat national des Fabricants d’Isolants en Laines Minérales Manufacturées). Dans la brochure explicative disponible sur le site www.filmm.org, des tests sont effectués sur deux maisons ayant des niveaux de performances thermiques différents ; il devient alors clair que les isolants jouent sur la consommation énergétique et sur l’environnement, la consommation d’énergie primaire totale passant de 26% sur une maison ayant une réglementation thermique RT 2005 à 34% sur une autre possédant le label bâtiment basse consommation, et l’impact des conditions climatiques de 30 à 38%. L’isolation possède donc un impact environnemental bénéfique à ne pas négliger en permettant notamment de faire des économies d’énergie.

Les impacts supplémentaires générés par l’ajout de matériau isolant pour atteindre un meilleur niveau d’isolation sont largement « amortis » par la diminution de la consommation d’énergie lors de la vie en oeuvre du bâtiment.

L’isolation constitue donc un « investissement » très rentable en particulier sur l’indicateur

« énergie primaire totale ».

De plus, l’atteinte d’un meilleur niveau d’isolation apporte un bénéfice environnemental significatif sur certains indicateurs comme l’« énergie primaire totale », le « changement climatique » et l’« acidification atmosphérique ».

En conclusion, les laines minérales sont au service de la performance énergétique et environnementale des bâtiments. Ces résultats témoignent donc de la rentabilité d’investir dans l’isolation de son logement.

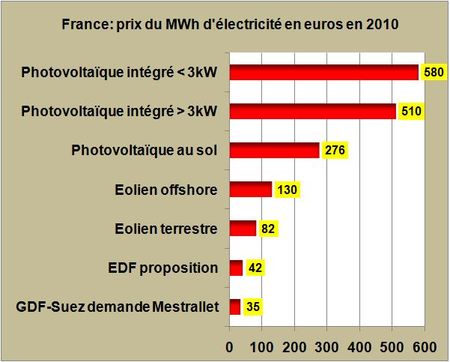

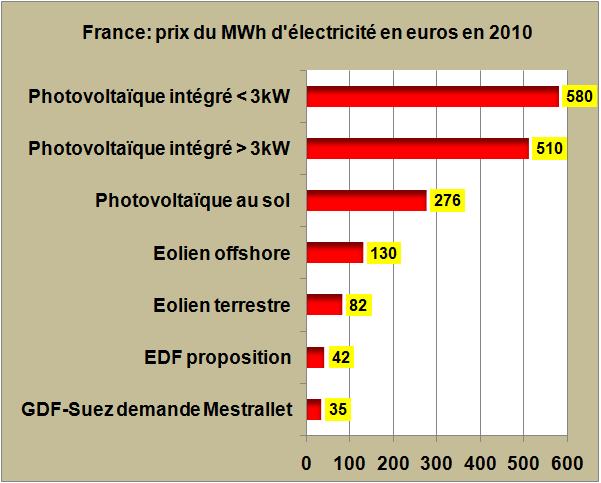

Les prix de l’électricité, forme d’énergie très difficilement stockable et difficilement exportable sur de longues distances dépendent d’une multitude de facteurs de lieu, de temps, de climat, d’origine etc. L’exemple de quelques tarifs pratiqués dans notre pays en voie d’appauvrissement accéléré est des plus instructifs.

On apprend du patron de GDF-Suez en colère que le bon prix de gros venant d’EDF d’une électricité de base serait de 35 euros le MWh, ce dernier avançant une offre à 42 euros. Dans le même temps les industriels du photovoltaïque sont en révolte à la suite du décret gouvernemental qui institue un moratoire sur les projets photovoltaïques de plus de 3 kW, dont l’énergie solaire devait être achetée par EDF entre 510 et 276 euros par MWh en 2010 selon le type d’installation et sa localisation. Pour les projets de faibles tailles (<3 kW) le processus n’est pas arrêté et le prix de vente à EDF est encore de 580 euros/MWh. Pendant ce temps l’énergie éolienne terrestre est achetée plus de 82 euros/MWh (indexés) pendant 15 ans et l’énergie éolienne offshore plus de 130 euros/MWh (indexés) pendant 10 ans. Toutes ces fantaisies tarifaires se retrouvent finalement dans la facture du client final qui paie la CSPE (Contribution au Service Public de l’Electricité), qui n’est finalement qu’une taxe de compensation qui va être portée à 7,5 euros +TVA le MWh au début de 2011.

Ces mécanismes de tarifs préférentiels pas gratuits et obligatoires sont entachés de profondes tares:

1- ils ne sont pas limités en volumes et donc en milliards d’euros, l’Espagne en 2008 a connu ce type de bulle qu’elle paie depuis tous les ans au prix fort,

2- ils ne laissent pas jouer la concurrence entre les diverses ressources, ce n’est pas la moins chère qui l’emporte, c’est celle qui rapporte le plus. On a vu en 2010 flamber le photovoltaïque en France et plus encore en Allemagne, sponsorisé par les baisses de prix des modules au silicium chinois. Le marché mondial a doublé en un an.

3- les subventions importantes et durables faussent les prix et rendent facialement rentables des business qui ne le sont pas. Les opérateurs préfèrent investir à grands frais en Allemagne avec 1000 heures d’ensoleillement par an plutôt que dans des pays ensoleillés à faibles coûts de main d’œuvre, où les mêmes équipements seraient bien plus efficaces et moins onéreux à poser. Mais ils seraient moins ou pas du tout subventionnés.

Le mécanisme de Feed-in-Tariff est un outil à créer des bulles et à plumer le consommateur final ébahi par ses convictions écologiques. Tel le pâté d’alouette (une alouette, un cheval) des jours de Fête, il est fier de consommer une électricité « greenwashée »: une éolienne, un module solaire, une centrale au lignite. Un tiers de chaque.

En conséquence, il faut sur ces sujets partager une certitude: la majorité des pays européens de plus en plus fauchés ne pourront pas très longtemps encore jouer à ces jeux hors de portée de leurs finances. L’Espagne a déjà jeté l’éponge, en France le processus de restriction est en cours, l’Italie suivra, l’Allemagne lève le pied en baissant les tarifs. Il est du devoir des dirigeants de gérer au mieux les deniers de leurs administrés, quelles que soient les bêtises réalisées auparavant.

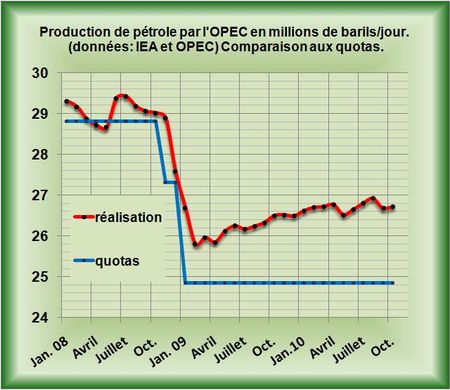

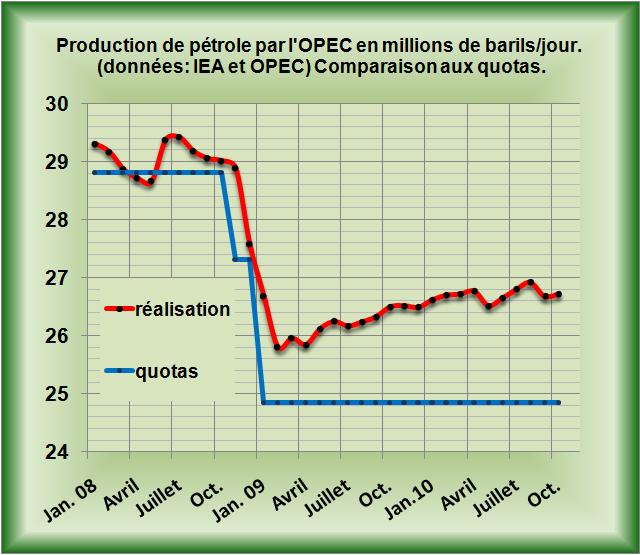

Peu d'opérateurs du marché du pétrole se préoccupent aujourd'hui du rôle de l'OPEP qui produit gaillardement depuis 2 ans au dessus de ses quotas (FIG.), chacun des membres du cartel profitant à pleins barils des prix avantageux du moment. Dans les couloirs de la réunion des membres de l'OPEC le 11 Décembre à Quito, le Financial Times rapporte que le leader saoudien Al Naimi a affirmé que rien ne changerait dans le comportement du Cartel tant que le pétrole n'atteindrait pas les 100 $/baril. Il a même rajouté que si ce niveau était atteint en raison de la spéculation, l'OPEP pourrait ne pas bouger.

Le message est clair, les opérateurs ont le feu vert de l'OPEP pour engager un rallye sur le pétrole. Il semble probable que ce seuil des 100 dollars sera atteint dans les semaines ou les mois à venir. Il le sera d'autant plus rapidement que le dollar faiblira vis à vis des autres monnaies, dans un climat de raffermissement de la demande en produits pétroliers au sein de l'OCDE et d'un embargo de l'Administration Obama sur les forages offshores le long des côtes de Floride jusqu'en 2017 (LIRE). Tout converge pour accentuer la certitude d'une tension prochaine dans l'approvisionnement américain en pétrole… et tout le monde est maintenant au courant, depuis 2008, que la spéculation se développe toujours sur un terreau de certitude de pénurie à venir et largement partagée.

Une seule différence par rapport à 2008, on n'entend plus les soi-disants experts du pétrole rétribués par les banques, aboyeurs et bonimenteurs en charge de l'animation du marché. Ils se sont faits beaucoup plus discrets, mais il n'y a pas de raison qu'ils n'agissent pas en sous-main, avec pudeur et discrétion, auprès d'investisseurs fortunés.

La brique Monomur terre cuite a le vent en poupe : d’origine naturelle, il ne nécessite pas d’isolant rapporté, assure une qualité d’air intérieur remarquable sans gaz toxique ni substance allergisante et garantit une construction pérenne sans altération de ses qualités.

Pour rendre accessible à tous ce discours assez technique, la FFTB (Fédération Française des Tuiles et des Briques) a mis en place le nouveau site de la brique Monomur terre cuite avec des vidéos pédagogiques d’experts expliquant avec des mots simples les qualités essentielles du produit, témoignages de particuliers et de professionnels, exemples de réalisation.

MISE A DISPOSITION D’UN LIVRE BLANC

Mise à disposition sur le site Monomur d’un livre blanc téléchargeable à compter de fin novembre – début décembre. Il est enrichi par l’intervention d’experts et de médecins spécialisés dans les maladies liées à l’humidité.

LA REPONSE DE MONOMUR AU RT 2012

Dès le 1er janvier 2013, une nouvelle réglementation thermique définie par le Grenelle de l’environnement (dite “RT 2012” par les professionnels) s’imposera à tous.

Aux exigences particulièrement fortes en matière de consommation énergétique – division par 3 des consommations d’énergie – s’ajoutera une contrainte supplémentaire en termes de bio construction (orientation du bâti, des baies vitrées…). Ces nouvelles exigences imposent une montée en puissance des produits et équipements énergétiquement très performants: traitement des ponts thermiques (fuite de chaleur), traitement de la perméabilité à l’air…

La brique Monomur Terre Cuite®, matériau naturel, réunit les atouts indispensables à une réponse globale et performante à la RT 2012.

Aujourd’hui, une maison qui répond à la réglementation thermique en vigueur consomme en moyenne 150 KWh/m2/an.

Demain, c’est-à-dire au 1er janvier 2013, les consommations totales des bâtiments neufs devront atteindre 50 kWh/m2/an en moyenne, soit 3 fois moins que les exigences réglementaires actuelles. Dans ce contexte, la brique Monomur en Terre Cuite® s’impose comme une solution performante et permet d’atteindre d’excellents résultats dans les domaines clés de la construction bioclimatique : bonne résistance thermique et forte inertie thermique, très bonne étanchéité, qualité d’air préservée et durabilité inégalée. Fabriquée en France, cette brique n’est pas une marque mais un produit commercialisé par plusieurs entreprises regroupées au sein de la FFTB (Fédération Française des Tuiles et des Briques).

Brique Monomur Terre Cuite® pour une maison bio-climatique.

Les choix qui s’imposent à nous lorsque nous décidons de construire une maison tiennent comptent aujourd’hui des objectifs du Grenelle de l’environnement et de la nécessité de réduire les gaz à effet de serre. La brique Monomur Terre Cuite® est un « 2 en 1 » 100% naturelle puisque constituée uniquement d’argile. Les précurseurs ne s’y sont pas trompés : alors que la brique Monomur Terre Cuite® représente 8% de l’ensemble des maisons individuelles construites en 2009, 15% des maisons basse consommation ( certifiées BBC- EFFINERGIE®) sont en brique Monomur Terre Cuite®.

Matériau « auto-isolant », elle ne nécessite aucun ajout de matière isolante, ni extérieur, ni intérieur grâce à son système constructif dit à « isolation répartie » qui joue à la fois le rôle d’élément porteur et d’isolant. La structure alvéolaire de la brique Monomur Terre Cuite® enferme l’air dans des alvéoles dont la multiplication assure un allongement du parcours thermique traversant le mur :

• En hiver > les murs absorbent la chaleur du chauffage et la rediffuse en douceur par rayonnement.

• En été > les murs régulent de manière naturelle la température et gardent la fraîcheur. L’isolation et le confort thermique par Monomur.

Aujourd’hui la plupart des solutions constructives à isolation par l’intérieur gère correctement le confort d’hiver grâce au pouvoir isolants des matériaux. En revanche, les apports solaires et la faible inertie des constructions peuvent entraîner en été une température intérieure excessive difficilement supportable : c’est l’effet thermos !

La structure alvéolaire de la brique Monomur Terre Cuite® enferme l’air dans des alvéoles dont la multiplication assure un allongement du parcours thermique traversant le mur A la fois isolante et dotée d’une forte inertie thermique, la brique Monomur améliore également le confort de votre habitat tout au long l’année.

Elle permet des économies de chauffage et de refroidissement (pas besoin de climatisation).

La brique Monomur Terre Cuite® : pilier d’une maison saine !

Nous passons 22 heures par jour dans un espace clos : bureau, école, logement … la qualité de l’air intérieur joue un rôle fondamental sur notre santé. Selon un sondage réalisé en 2008 par l’Ifop pour la FFTB* : 1 Français sur 3 a déjà ressenti une gêne attribuée à la qualité de l’air intérieur et près de 8 sur 10 déclarent que la qualité de l’air intérieur les préoccupe !

Quelques chiffres :

? 52% de risque supplémentaires de développer une maladie respiratoire si le logement contient humidité et moisissures.

? 10% des nourrissons souffrent d’eczéma atopique.

? 10% des écoliers et 15% des collégiens souffrent d’asthme.

? 3 fois plus d’asthmatiques depuis 20 ans.

La brique monomur terre cuite® : la réponse aux problématiques de santé et d’environnement.

La brique Monomur terre cuite® peut faire partie des solutions pour améliorer la qualité de l’air. Grâce à ses nombreuses alvéoles, elle permet d’emprisonner l’air et d’assurer une isolation thermique sans aucun ajout d’isolant.

100% en argile, elle ne dégage aucun gaz toxique et aucune substance allergisante. La composition du Monomur Terre Cuite® ne permet pas en effet à l’humidité de se développer et évite ainsi la prolifération des moisissures. Autre avantage, matériau exclusivement minéral et totalement naturel, la brique Monomur ne dégage aucun composé organique volatil (COV).

La brique Monomur Terre Cuite® s’impose donc comme un matériau incontournable pour qui veut concilier respect de l’environnement et préservation de la qualité de l’air intérieur.

Mitsuru Homma le patron de la Division Sanyo Energy au sein de Panasonic estime qu'en 2020, pour un marché global des batteries rechargeables de 60 milliards de dollars, la part de marché des batteries destinées au geenbusiness (véhicules hybrides, EV, stockage de l'énergie électrique) représentera un marché de 18 milliards de dollars. Soulignant le caractère agressif de ses récents concurrents coréens (LG Chemical et Samsung SDI associé à Robert Bosch) il affirme vouloir détenir à cette date entre 30 et 40% du marché mondial pour sa seule Division.

Pour atteindre cet objectif il annonce d'une part que la marque Sanyo sera le fournisseur de six constructeurs automobiles. Deux sont connus VW et Suzuki, un autre est évident: Toyota compte tenu de ses relations avec Panasonic. Pour les trois autres on peut se poser des questions sur les futurs grands fournisseurs de batteries de Daimler et de Porsche qui ne sont toujours pas clairement identifiés. Pour sa part, Honda est pour l'instant associé à GS-Yuasa dans Blue Energy pour les véhicules hybrides, mais il pourrait choisir Sanyo comme fournisseur de ses grosses batteries pour EV. N'en doutez pas, le partage du marché entre grands constructeurs de batteries japonais est sûrement déjà défini, les parties de golf sont faites pour ça! Quand aux constructeurs automobiles chinois, les producteurs de batteries chinois devraient être leurs fournisseurs à bas coûts privilégiés, sauf alliances entre filiales sino-japonaises.

L'autre axe de développement pour Sanyo c'est le futur marché des grosses batteries Li-Ion destinées au stockage décentralisé de l'électricité dans les foyers, les usines, les hôpitaux, etc. qui participerait à l'équilibrage du réseau électrique smart, avec des batteries chargées en heures creuses ou en tampon des sources intermittentes. Pour Sanyo la montée en puissance de ces sources renouvelables intermittentes d'électricité (photovoltaïque, éolien) va rendre ces solutions indispensables.

Pour atteindre ses objectifs Sanyo dispose depuis peu d'une nouvelle usine au Japon (Kasai plant) qui va lui permettre de produire à terme entre 1,3 ou 1,4 million de gros accumulateurs par mois.

Remarque: dans un futur prévisible, la régulation des réseaux dans le monde par des batteries en tampon de type Sodium-Soufre (LIRE) pour les très grosses installations ou de type Li-Ion pour les petites installations décentralisées va devenir de plus en plus évidente. Rappelons que Saft est en train d'installer une usine en Floride pour construire les batteries destinées à ces applications de support aux réseaux électriques américains, réputés pour leur instabilité chronique. EDF ENERGY va tester pour sa part les batteries Sodium-Soufre de NGK en Grande-Bretagne en tampon avec les ressources croissantes d'énergies éoliennes du pays.

LIRE la dépêche de Reuters, reprise par le Nikkei.

Toray, le leader japonais des composites à base de fibres de carbone pré-imprégnées a identifié durant la dernière crise économique que l’avenir de son business devait reposer sur une base beaucoup plus large, ce qui impliquait d’investir le marché de l’automobile de série, par la mise au point de nouveaux produits et de nouveaux procédés. Pour atteindre son objectif, l’industriel japonais s’est doté au Japon d’un centre de R&D dédié à ces problèmes. Le point clé repose sur les formulations de fibres pré-imprégnées et la définition des procédés de moulages qui permettent d’atteindre pour un coût acceptable, les cadences de l’industrie automobile, à savoir de plusieurs centaines de milliers de pièces par an. Cadences qui n’ont rien à voir avec celles de l’aéronautique.

Toray, le leader japonais des composites à base de fibres de carbone pré-imprégnées a identifié durant la dernière crise économique que l’avenir de son business devait reposer sur une base beaucoup plus large, ce qui impliquait d’investir le marché de l’automobile de série, par la mise au point de nouveaux produits et de nouveaux procédés. Pour atteindre son objectif, l’industriel japonais s’est doté au Japon d’un centre de R&D dédié à ces problèmes. Le point clé repose sur les formulations de fibres pré-imprégnées et la définition des procédés de moulages qui permettent d’atteindre pour un coût acceptable, les cadences de l’industrie automobile, à savoir de plusieurs centaines de milliers de pièces par an. Cadences qui n’ont rien à voir avec celles de l’aéronautique.