L'Europe est un gros importateur en ressources énergétiques fossiles. Les importations de combustibles minéraux publiés par Eurostat indiquent une dépense de 287 milliards d'euros en 2009. La facture croît avec les prix du brut: elle était de 27 milliards d'euros au mois de Décembre dernier, elle avait atteint les 48 milliards d'euros en Juillet 2008 au plus fort de la bulle financière sur les commodities. Il est évident qu'une telle dépense pour l'Europe qui voit de moins en moins de pétrodollars venir se recycler dans son économie au profit de l'Asie, est un formidable frein à son développement. Il lui reste cependant une option importante: réduire à tout prix ses consommations en énergies primaires fossiles et tout particulièrement ses consommations en produits pétroliers dans les transports terrestres. Par exemple, en 2008, ces consommations ont représenté pour la France 44% des 1,946 million de barils/jour de consommations pétrolières. La répartition des consommations totales de carburants entre véhicules légers ou petits utilitaires et poids lourds ou bus était respectivement de 60% et 40%.

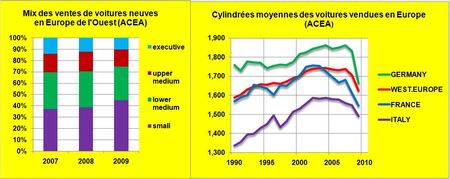

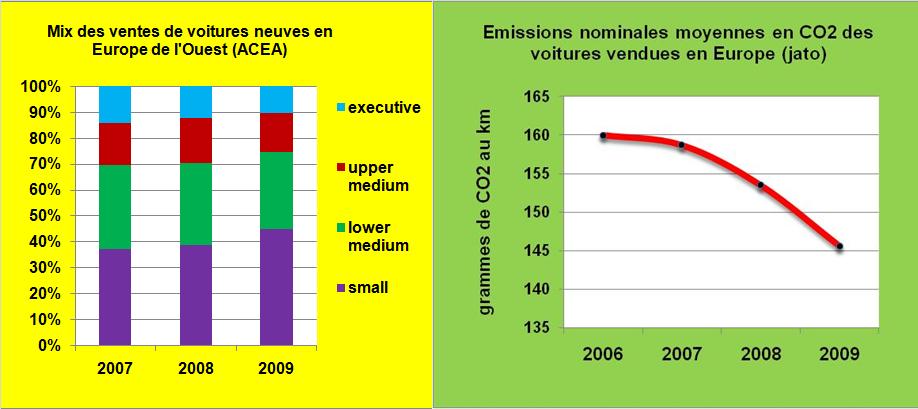

Sous l'impulsion des mesures financières d'incitations gouvernementales, de la demande de la majorité des consommateurs pour des véhicules à prix réduits et d'une nouvelle approche marketing des constructeurs mettant en avant des véhicules moins polluants et donc moins avides de carburants, un retournement des ventes au profit des petits véhicules s'est nettement dessiné depuis deux ans. En 2009, les ventes des catégories "small" et "lower medium" ont atteint 75% des volumes (FIG.), en parallèle la cylindrée moyenne des voitures neuves commercialisées a fortement chuté et la dispersion entre grands pays s'est considérablement réduite.

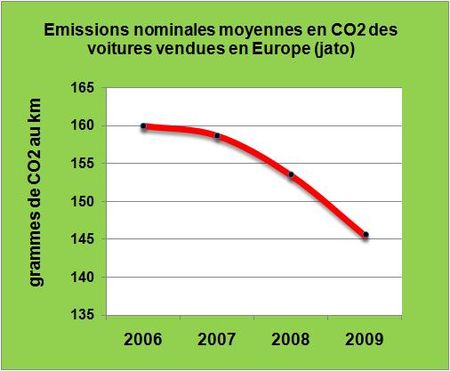

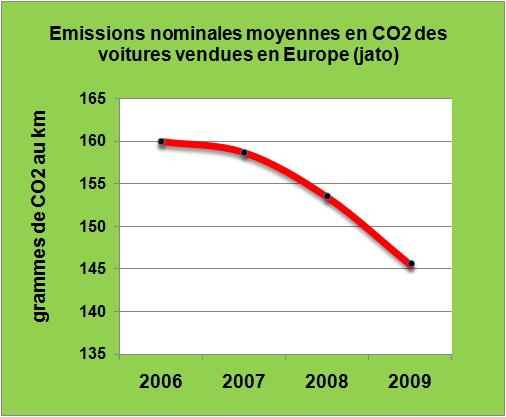

Conséquences de ces évolutions commerciales et technologiques, les émissions nominales moyennes de CO2 des véhicules vendus en 2009 ont fortement chuté (FIG.II).

Les émissions de CO2 moyennes des véhicules neufs immatriculés en 2009 ont été réduites de 5,1% pour friser les 145 grammes de CO2 au kilomètre. Cette valeur correspond à des consommations moyennes de 6,2 et 5,5 litres aux cent kilomètres pour des véhicules à essence ou diesel respectivement. Si, à partir de la structure du parc automobile français, on suppose que la consommation des voitures et autres véhicules utilitaires mis à la casse en Europe en 2009 consommaient au moins 8 litres d'essence ou 7 litres de gasoil aux 100km, ces véhicules, à taille du parc sensiblement constant, ont donc été remplacés par des véhicules neufs consommant 24% de carburant en moins en moyenne. Les ventes de voitures neuves en Europe en 2009 ont atteint 14,5 millions d'exemplaires soit 6,3% du parc automobile estimé à 230 millions. Il est facile de conclure que de remplacer 6% du parc auto par des véhicules consommant un quart en moins, c'est 1,5% de la consommation de carburant économisé pour l'année suivante, par simple effet de noria.

Le taux dynamique de remplacement du parc automobile par des voitures de petites cylindrées et de faibles consommations est un élément important et récurrent de réduction des consommations de pétrole en Europe. En partant du modèle français, il peut être évalué à 0,4% des consommations totales de pétrole en 2009. Bien sûr ce paramètre n'est pas le seul à déterminer les consommations de carburants par les voitures en Europe. La circulation totale exprimée en milliards de véhicules kilomètres qui est le produit de la taille du parc par le trajet moyen annuel des véhicules, est un paramètre déterminant. Il va dépendre de l'activité économique, des prix des carburants et du développement des transports en commun. L'Europe et son système de reporting moyenâgeux est incapable de nous donner la moindre information sur le sujet. On sait cependant que pour la France à 553 milliards de km x véhicules, la circulation avait baissé de 1% en 2008. L'autre paramètre est la fluidité du trafic, la qualité des infrastructures routières et le mode plus ou moins sportif de conduite local. L'opposition systématique de mouvements idéologiques bornés à toute amélioration des infrastructures routières n'est pas de nature à faire progresser rapidement ce poste important d'économies. L'introduction des véhicules hybrides est une façon de détourner le problème en offrant une technologie mieux adaptée aux "bouchons écologiques" urbains ou périurbains.

Pour les poids-lourds, leur activité est étroitement corrélée à l'activité économique et il est connu par ailleurs que cette activité en Europe est très faible. Par contre les ventes de ces poids-lourds ayant fortement régressé le taux de renouvellement du parc est très faible en ce moment. Cependant de bonnes avancées dans l'économie des carburants peuvent être obtenues par l'optimisation de la logistique soit à l'échelle européenne mais aussi à l'échelle d'un pays ou d'une région. L'introduction de structures légères en aluminium par exemple dans la définition des poids lourds (FIG.III, étude d'Alcoa) est également un facteur important d'optimisation de la charge.

De telles solutions sont d'autant plus intéressantes économiquement que les prix des carburants, comme en Europe, sont élevés.

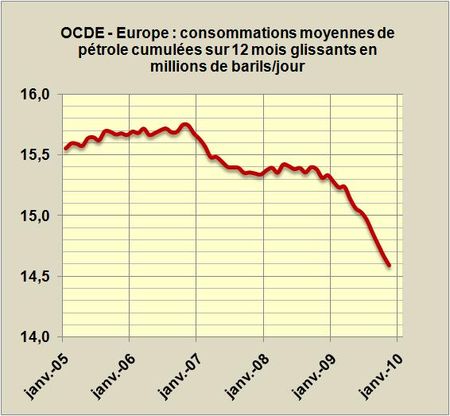

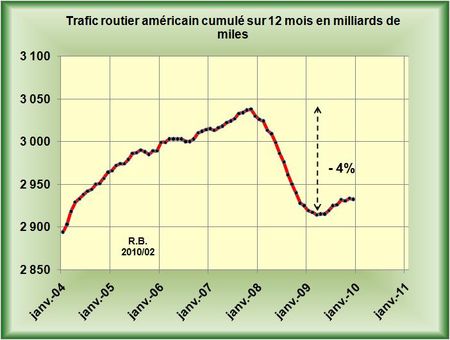

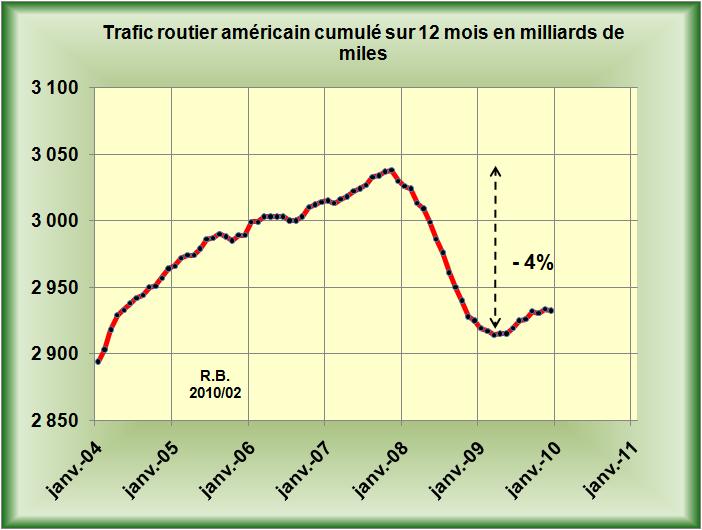

Sur douze mois glissants, la consommation de pétrole des pays européens de l'OCDE affiche une baisse continue des consommations (FIG.IV) qui était au mois de Novembre dernier à 14,6 millions de barils/jour soit à 7,4% en-dessous du maximum observé en Octobre 2006. Compte tenu de la conjoncture économique médiocre et des efforts déployés pour maîtiser les consommations de pétrole, ce mouvement de forte chute des consommations, avec une pente d'un million de barils par an, devrait se prolonger sur une partie de 2010.

L'Europe et, avec elle, les pays de l'OCDE sont partis pour une décroissance des consommations de carburants qui va se dérouler durant la décennie à venir. C'est pour cela que les agences prévoyant toujours un net rebond des consommations de pétrole mondiales pour 2010 et au-delà se gourent. De plus, leurs prévisions agissant sur la hausse des cours, introduisent elles-mêmes une boucle de régulation négative des consommations comme cela s'est déjà vu en 2008.

LIRE la présentation d'Alcoa sur le rôle de l'aluminium dans l'équation énergétique des bus et autres poids-lourds.

Le 14 Mars 2010

{kind=link}

{kind=link}

{kind=link}