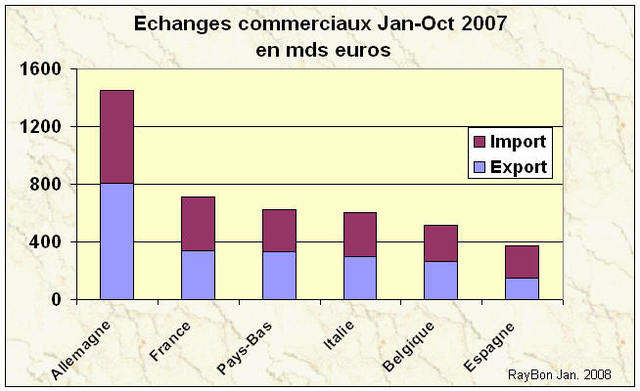

Eurostat publie les résultats du commerce extérieur des pays de la zone euro. De Janvier à Octobre 2007 la balance commerciale de la zone ressort excédentaire de 29 milliards d’euros, elle était déficitaire de 20 milliards d’euros en 2006 durant la même période. Ces résultats s’expliquent par un déficit de -206 mds euros du poste matières premières ( dont énergie -183 mds euros) et un excédent de +235 mds euros du poste produits manufacturés et divers (dont +156 mds pour les machines et véhicules; 74 mds pour les produits chimiques). L’Allemagne participe pour 165 mds, l’Espagne pour -76 mds, la France pour -35 mds à ce solde commercial.

Eurostat publie les résultats du commerce extérieur des pays de la zone euro. De Janvier à Octobre 2007 la balance commerciale de la zone ressort excédentaire de 29 milliards d’euros, elle était déficitaire de 20 milliards d’euros en 2006 durant la même période. Ces résultats s’expliquent par un déficit de -206 mds euros du poste matières premières ( dont énergie -183 mds euros) et un excédent de +235 mds euros du poste produits manufacturés et divers (dont +156 mds pour les machines et véhicules; 74 mds pour les produits chimiques). L’Allemagne participe pour 165 mds, l’Espagne pour -76 mds, la France pour -35 mds à ce solde commercial.

Les économies sur le poste "énergie" de 24 mds d’euros entre 2006 et 2007 sur la période Janvier-Octobre expliquent la moitié de la progression de 49 mds du solde commercial. Il y a dans les actions d’économies une ressource importante d’amélioration du solde de la Zone Euro.

{kind=link}

{kind=link}

{kind=link}

{kind=link}