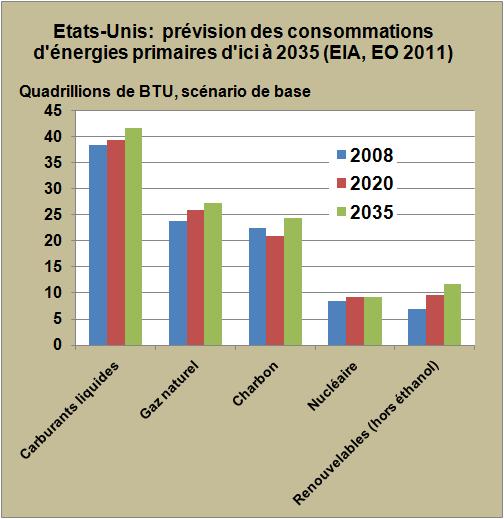

L'utilisation comme carburant du bioéthanol provenant de la fermentation du sucre issu de la cane à sucre, de la saccharification de l'amidon de maïs et autres céréales ou d'essais de transformations plus complexes des ligno-celluloses connaît depuis une dizaine d'années une forte croissance en particulier au Brésil et aux États-Unis. Par exemple dans ce grand pays les consommations de bioéthanol ont été multipliées par huit en dix ans pour atteindre 863 mille baril par jour en 2010. Mais l'utilisation de cet ersatz de l'essence a été consommé essentiellement en mélange à hauteur de 10% (E10) à l'essence dans les véhicules conventionnels. Dans les années à venir ce mélange sera supplanté par le mélange E15 qui a reçu l'agrément de l'EPA pour les véhicules les moins anciens, d'après 2001. Assez paradoxalement l'utilisation du mélange riche en alcool qu'est le E85, ne connaît qu'un succès d'estime. L'EIA considère que sur la dizaine de millions de véhicules en circulation en 2009 susceptible de brûler du mélange E85 (Flex-Fuel) il n'y en avait qu'un peu plus de 500 mille qui roulaient effectivement avec ce mélange, les autres, largement majoritaires, ne consommant que de l'essence. Les consommations de E85 n'ont atteint qu'un ridicule 71 millions de gallons en 2009, une fraction de millième de la consommation d'essence (134 milliards de gallons). En 2010 il semblerait que les consommations de E85 se soient accrues en particulier dans l'Iowa ou le North Dakota. Une large et progressive utilisation du mélange E85 dans les véhicules Flex-Fuel américains est donc une des clés pour voir le bioéthanol devenir une ressource énergétique majeure dans les transports. Pour cela il faut que ce mélange devienne accessible et proposé au juste prix.

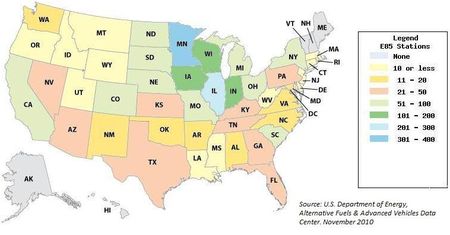

L'accessibilité du mélange E85 passe par l'installation de pompes à essence distribuant divers mélanges essence-alcool. Si l'on excepte la poignée d’États de la Corn Belt située à l'Ouest et au sud des Grands Lacs qui comptent chacun quelques centaines de pompes à essence, dans tout le restant du pays les pompes distribuant le E85 sont rares (FIG.I). Pour l'ensemble du territoire il y en avait dans les 2600 en début 2010 sur un total de 160 mille pompes. L’Administration américaine a décidé d'aider par des prêts ou des garanties à l'installation de 10 mille pompes "mélangeuses" supplémentaires.

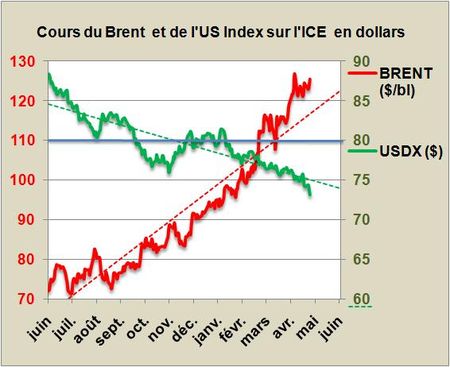

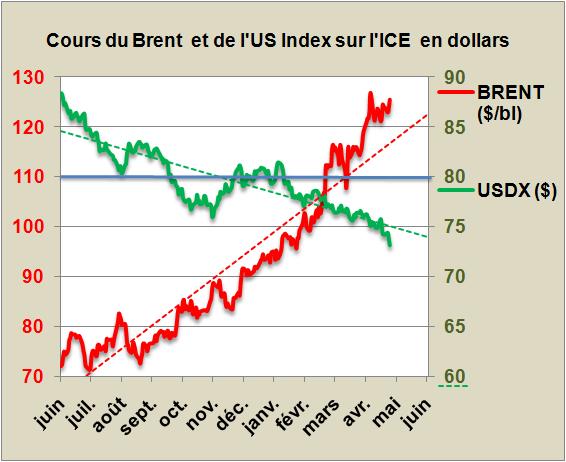

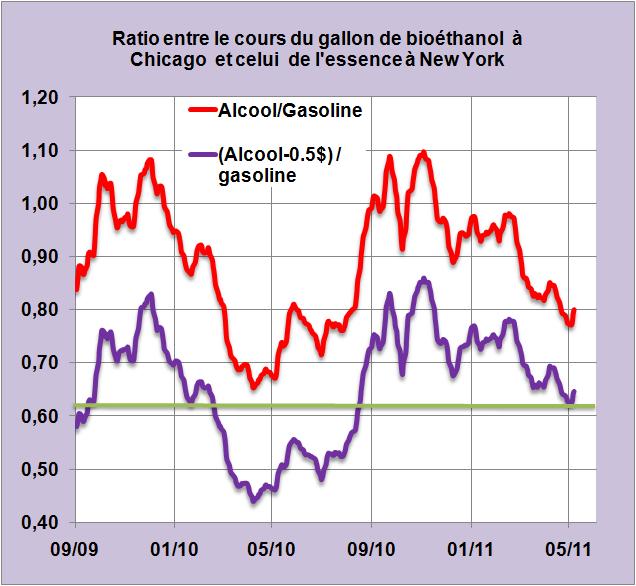

L'autre point majeur est le prix. La combustion de l'éthanol conduit à une densité énergétique de 21,1MJ/litre qui est égale à 61% de celle de l'essence. Le bioéthanol dénaturé par l'ajout de 3% d'essence et qui est coté à Chicago présente donc une énergie spécifique de 62% de celle de l'essence. Tout conducteur américain sait donc que l'autonomie d'un plein d'essence avec du E85 (23,1 MJ/litre) sera 30% plus faible que celle d'un plein réalisé avec du E10 (33,3 MJ/litre). Il ne fera le plein en E85 que si le prix de vente de ce carburant est nettement inférieur à celui de l'essence. Or la différence entre les prix de l'alccol dénaturé et celui de l'essence dépend de bien des paramètres que sont les cours du pétrole, les marges de raffinage, les cours du maïs, etc. Il faut également tenir compte de la subvention fédérale de 50 cents par gallon d'éthanol dénaturé utilisé en mélange dans les raffineries. Un examen du ratio entre les cours de l'éthanol à Chicago et ceux de l'essence à New York montre qu'il varie fortement au cours du temps (FIG.II, courbe rouge) et que le seuil de neutralité énergétique de 62%, subvention de 0.5$ comprise (FIG.II, courbe violette), n'est pas toujours satisfait.

Le mélange E85 était financièrement avantageux entre Mars et Août 2010 avec un cours très bas de l'alcool, il l'est devenu à nouveau dernièrement malgré les cours dynamiques du maïs, grâce à la flambée des cours de l'essence. La vente du mélange E85 est donc encore un marché aléatoire qui dépend des cours relatifs de l'essence et de l'alcool. Ceci n'est pas de nature à inciter les distributeurs à investir dans de nouvelles pompes sophistiquées à 120 mille dollars pièce.

Il ressort donc de ces considérations que la demande potentielle américaine en biocarburants est loin d'être satisfaite à ce jour et ne le sera pas non plus dans les années à venir où 90% des véhicules neufs classiques seront règlementairement équipés de l'option Flex-Fuel.

Pour voir croître la demande en bioéthanol il apparaît donc nécessaire:

1- de voir les prix de l'essence à la pompe poursuivre leur progression. N'oublions pas que ces prix sont indexés sur ceux du Brent à Londres depuis que le Marché du WTI à New York est devenu un Marché de seconde importance (Depuis la signature par Obama l'été dernier de la réforme Dodd-Franck de Wall Street la spéculation est plus à l'aise à Londres). La composante géostratégique des cours du Brent peut annihiler en quelques séances les derniers soubresauts à la baisse du pétrole enregistrés ces derniers jours et pilotés par Goldman-Sachs.

2- de désensibiliser les prix de revient de l'alcool des cours du maïs et du sucre en introduisant dans les procédés des boucles annexes utilisant les feuilles, tiges et autres bagasses qui permettront d'accroître de 30 à 50% les volumes d'alcool produits à récoltes constantes, une telle évolution devrait avoir lieu dans la décennie à venir sous l'impulsion de Poet et des grands pétroliers concurrents.

3-de mettre à profit l'accroissement des volumes d'alcool pour réduire encore les coûts de process (eau, énergie) et de logistique (pipeline).

4- de créer un Marché international de l'éthanol en supprimant les droits de douanes américains,

5- de démocratiser les cultures et les usines agricoles par des transferts de technologies vers les pays les plus pauvres (Amérique du Sud, Afrique).

Plus vives seront les tensions sur le pétrole et plus rapidement la part des biocarburants dans les transports s'accroîtra.

LIRE le point de l'EIA sur les carburants alternatifs en 2009 .

LIRE un bon papier sur le sujet.

Le 8 Mai 2011