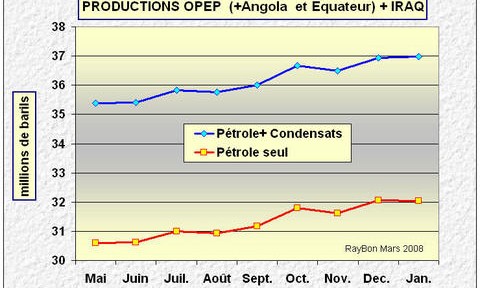

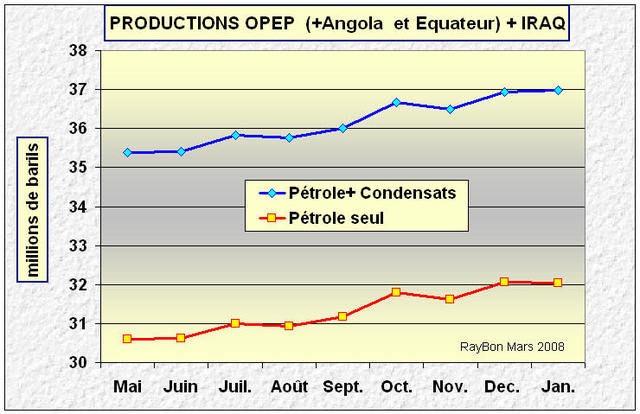

Sur des critères objectifs de productions et de stocks, le prix du baril de pétrole devrait être proche du coût marginal du baril le plus cher, celui extrait des sables bitumineux, majoré d’une marge raisonnable: le tout pouvant être estimé aux environs de 80$. Mais les liquidités fuyant la faiblesse du dollar, l’immobilier déprimé, les hypothèques « titrisées » et la Bourse en général, se réfugient sur les matières premières, dont le pétrole. Et pourtant, l’OPEP et l’Iraq réunis produisent de plus en plus: 32 millions de barils par jour de pétrole et 37 millions avec les condensats liquides, tirés de l’extraction de gaz, nous indique l’AIE pour le mois de Janvier. En huit mois les volumes produits par l’OPEP élargi à l’Iraq se sont accrus de 1,6 millions de barils par jour, soit 2% des besoins mondiaux, pour atteindre 43% de ces besoins mondiaux de pétrole. La querelle sur les quotas entre producteurs et consommateurs constitue un écran de fumée inutile. Nul au sein de l’OPEP n’a envie de réduire ses volumes de production, les rapports sont excellents et les besoins de financement de chacun des membres sont immenses.

En huit mois les volumes produits par l’OPEP élargi à l’Iraq se sont accrus de 1,6 millions de barils par jour, soit 2% des besoins mondiaux, pour atteindre 43% de ces besoins mondiaux de pétrole. La querelle sur les quotas entre producteurs et consommateurs constitue un écran de fumée inutile. Nul au sein de l’OPEP n’a envie de réduire ses volumes de production, les rapports sont excellents et les besoins de financement de chacun des membres sont immenses.

Dans les mois à venir l’Angola qui est en phase de montée en production pour de nombreux champs offshore, produira plus et l’Arabie Saoudite aura des capacités supplémentaires avec la mise en production du nouveau champ de Kursaniyah. Pourquoi demander bêtement à l’OPEP de produire plus, alors qu’elle le fait déjà! Elle a donc raison de dire que le Marché est correctement approvisionné en pétrole brut, mais il faudrait qu’elle rajoute qu’elle a les moyens de produire plus si nécessaire, et ça c’est le rôle traditionnel de l’Arabie Saoudite qui curieusement se tait.

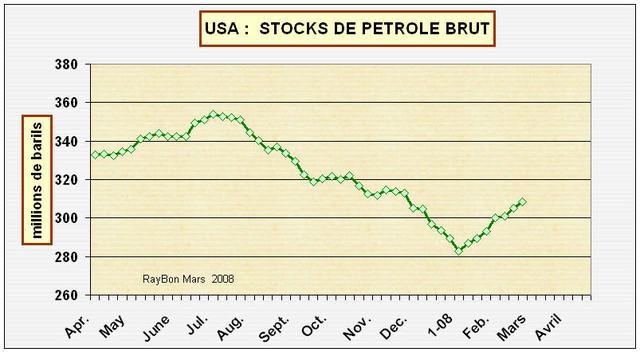

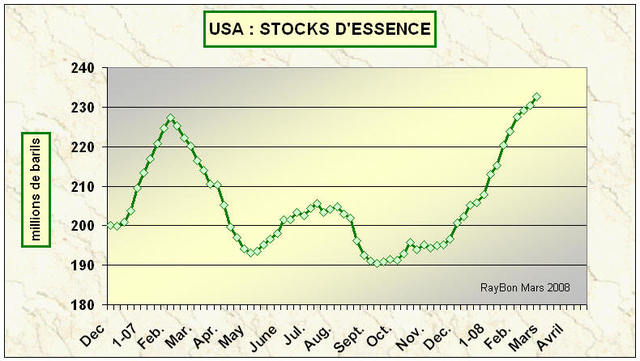

Depuis le début de l’année, les stocks de pétrole brut aux USA sont en phase de reconstitution en raison d’une reprise des importations de brut et d’un ralentissement des volumes raffinés. Enfin, et cela devrait jouer un rôle important avec la reprise de printemps des consommations d’essence aux US, les stocks d’essence se sont totalement reconstitués durant l’hiver et sont passés au dessus des 227 millions de barils, le plus haut de l’an dernier.

Enfin, et cela devrait jouer un rôle important avec la reprise de printemps des consommations d’essence aux US, les stocks d’essence se sont totalement reconstitués durant l’hiver et sont passés au dessus des 227 millions de barils, le plus haut de l’an dernier.

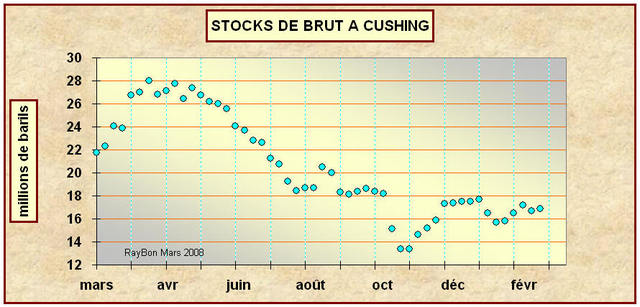

Il est donc raisonnable de pronostiquer que le statut de valeur refuge du pétrole devrait s’affaiblir dans les semaines à venir. Un signal fort pourrait venir de la reconstitution des stocks à Cushing , où se négocient physiquement les lots de WTI et qui pour l’instant restent faibles, malgré une reconstitution des stocks dans la région du Golfe du Mexique. Le passage de ce niveau de stock au dessus des 19 ou 20 millions de barils pourrait constituer le signal à la baisse qu’attendent les professionnels.

, où se négocient physiquement les lots de WTI et qui pour l’instant restent faibles, malgré une reconstitution des stocks dans la région du Golfe du Mexique. Le passage de ce niveau de stock au dessus des 19 ou 20 millions de barils pourrait constituer le signal à la baisse qu’attendent les professionnels.

En conclusion, les indicateurs de flux et de stocks du pétrole mondial ne justifient pas des cours du baril à 100$. Le marché qui fait beaucoup trop de géopolitique et sert de refuge aux liquidités errantes devrait en prendre conscience et amorcer une décrue des prix du baril vers un niveau de 80$ qui serait plus raisonnable et plus en phase entre offre et demande physiques.

–

Laisser un commentaire