D’un côté vous avez le pétrole papier grand support du Carry Trade, sport spéculatif qui consiste à emprunter du dollar à la FED à 0% d’intérêt et, avec l’aide de ce cash, à jouer au casino de la valorisation de tout autre actif, matière première, pétrole ou dérivés, actions diverses, autres monnaies, etc. Chaque fois que Ben Bernanke annonce, tout comme le faisait son prédécesseur magicien déchu, qu’il n’est pas venu le temps de la remontée des taux administrés, c’est une bouffée d’oxygène qui se répand sur les marchés. On a ainsi vu en début de semaine le WTI remonter vers les 80$ le baril.

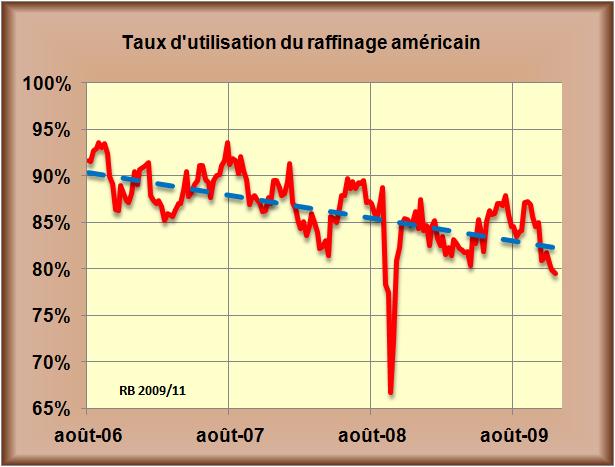

Mais l’autre côté est la dure réalité quotidienne du marché physique. Les raffineries américaines et sûrement européennes, entourées de stocks pléthoriques, ont de plus en plus de mal à trouver des débouchés pour leurs produits raffinés. Le marché lentement mais sûrement se rétrécit sous l’impact des mesures d’économies d’énergies des entreprises et des particuliers. La montée des biocarburants et la recherche tous azimuts de l’efficacité énergétique produisent des résultats qui, à la longue, impactent les marchés. Baisse naturelle d’un gaspillage indescriptible qui a vu son apogée dans les années 2005. Un indicateur est là pour montrer la dureté du problème, c’est le taux d’utilisation des raffineries américaines (FIG.). Alors qu’il se baladait autour des 90% dans les années d’insouciance, le voila qui vient de passer en dessous des 80%.

Il va falloir fermer des raffineries, les moins performantes, aussi bien aux Etats-Unis qu’en Europe. Mais comme le dit de Margerie, la patron de Total, personne ne veut commencer le premier, de peur d’avantager les autres.

A moyen terme, la reprise des productions en friches irakiennes va peser lourdement sur la possibilité de régulation des volumes par l’OPEP. L’intégration vers l’aval de gros acteurs comme l’Arabie Saoudite va plomber les marges réalisées sur les produits raffinés. PFC voit les productions irakiennes s’accroître de 4,7 millions de barils/jour avec les seules adjudications déjà accordées, il estime les volumes disponibles à 3 millions de barils/jour de plus avec celles à venir. L’Irak troisième producteur mondial, c’est donc 5 à 8 millions de barils par jour de plus qui viendront approvisionner des marchés globalement stables ou en repli.

Non, il n’y aura pas de pénurie dans le marché physique du pétrole et de ses dérivés, surtout si les cours « carry tradés » poursuivent leur rallye. Mais les derricks ne montent pas jusqu’au ciel.

Le 20 Novembre 2009

Laisser un commentaire